코넥스 의료기기로 주목..1분기 적자전환 악재

30일 업계에 따르면 프로테옴텍은 31일과 내달 1일 기관 수요예측 후, 7~8일 일반청약을 진행한다. 코넥스에서 코스닥 이전상장으로 주간사는 키움증권이다. 최근 기업공개(IPO) 시장에서 제약·바이오·의료기기 부문이 다시 살아나고 있어 주목받는 기업이다.

특히 국내 의료기기는 코로나19 사태 이후 에스디바이오센서(137310) 등의 사례를 통해 폭발적인 성장 잠재력을 인정받은 산업이다. ‘K-의료기기’에 대한 글로벌 인지도와 신뢰도도 높아지면서 확장성도 크다. 프로테옴텍의 코넥스 주가도 한때 4000원대까지 떨어졌으나, 코스닥 이전상장 소식이 전해지면서 8000원을 넘어선 바 있다.

하지만 지난 1분기 실적이 적자전환하면서 상황이 크게 바뀌었다. 프로테옴텍의 매출액은 2020년 49억원에서 지난해 76억원으로 증가하며, 올해 100억원 첫 돌파가 기대됐다. 2021년 영업이익 흑자전환 후 수익성도 지속해 이어질 것이라 관측됐다. 하지만 지난 1분기 프로테옴텍의 매출액은 전년 대비 24% 증가한 16억원을 기록했지만, 영업이익은 6억원 적자로 돌아섰다.

프로테옴텍은 계절적 특성과 신제품 출시로 인한 매출원가율 상승 등이 반영된 일시적인 현상이라 설명했다. 금융감독원과 시장의 반응은 달랐다. 금융감독원은 매출액 추정치(128억원 제시) 등을 토대로 밸류에이션(가치평가)을 문제 삼은 것으로 알려졌다.

|

저가 매수 기회...반전 모멘텀 많아

하지만 일각에서는 프로테옴텍의 내재 가치, 성장 모멘텀, 시장 상황을 고려하면, 오히려 저가 매수해 높은 수익성을 가져갈 기회라고 분석한다. 2021년 코스닥에 상장된 차세대 전장·서물인터넷(IoT) 솔루션업체 아모센스(357580)가 유사한 케이스다. 당시 아모센스도 두 차례나 공모가 하향 조정해 상대적으로 저조한 수요예측(116.79대 1)과 확정가(1만 2400원)를 기록했다. 이후 지능형 IoT 적용 확산 플래그십 프로젝트 등을 추진하며, 한때 주가가 2만원 중반까지 올랐다. 최근 국내 주식 시장의 하향 평준화로 1만 4000원대로 다시 내려왔으나, 4차 산업과 맞물려 여전히 매력적인 주로 꼽힌다.

프로테옴텍도 차별화된 원천기술에 기반해 충분한 성장 모멘텀을 마주할 수 있을 것으로 예상된다. 프로테옴텍은 원천기술인 ‘병렬식 라인형 다중진단’, ‘전기용량센서에 기반한 항생제 감수성 신속진단’ 등을 기반으로 진단키트를 개발하고 있다.

이들 제품 모두 올해 프로테옴텍 매출 확대에 기여할 것으로 관측된다. 프로티아 알러지-큐는 인도 등 신규 시장에 진출했으며, 프로티아 ANA 프로파일은 하반기 처음으로 상용화된다. 최근 독감과 코로나19 환자가 증가하는 추세라 진다니아 SARS-Cov-2도 찾는 사람이 늘어날 것으로 예상된다.

프로테옴텍 관계자는 “올해 전체 매출에서 차지하는 수출의 비중이 신제품 출시와 해외 시장 확대 등으로 기존 40%에서 60%까지 확대될 것”이라며 “이를 바탕으로 연매출 첫 100억원도 이뤄낼 수 있을 것”이라고 말했다.

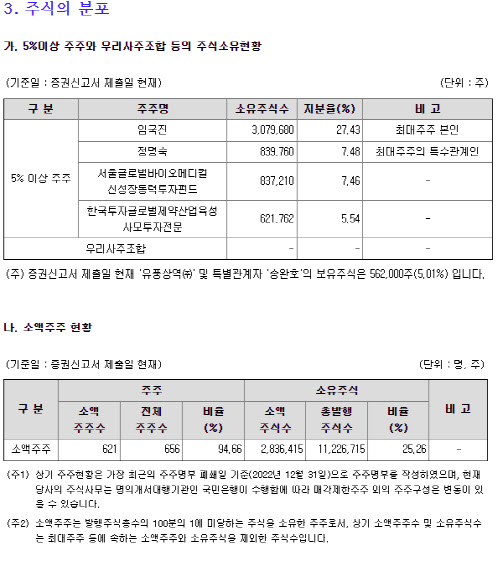

한편 지난해 말 기준 프로테옴텍의 최대주주는 임국진 대표다. 27.43%의 지분을 보유하고 있다. 특수관계인을 포함한 우호 지분은 40%를 넘는다. 나머지는 서울글로벌바이오메디컬 신성장동력투자펀드(7.46%)와한국투자글로벌제약산업육성 사모투자전문(5.54%), 개인투자자들이 나눠 갖고 있다.

|

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)

![선도지구 탈락 지역, 행정소송 가능할까?[똑똑한 부동산]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000125h.jpg)