IT·증권·헬스케어 등 실적장세 주도

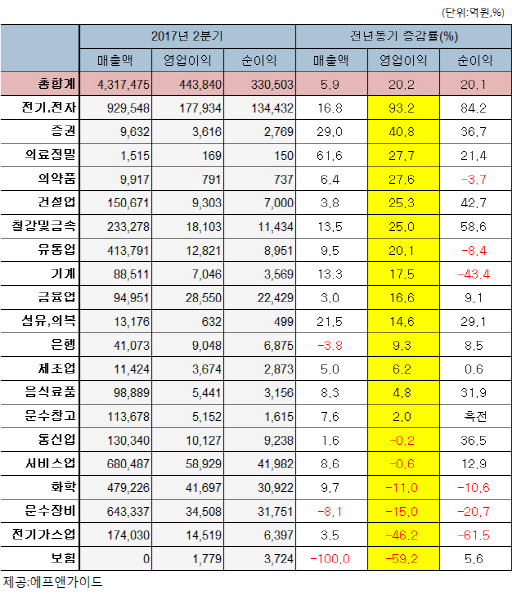

12일 시장조사업체 에프엔가이드에 따르면 올해 2분기 코스피 상장사들의 영업이익 컨센서스는 44조3840억원으로 추정된다. 이는 전년동기대비 20.2% 증가한 수준이다. 2분기에 가장 큰 이익 개선세를 보일 업종은 전기전자다. 전기전자업종의 영업이익은 17조7934억원으로 전년동기대비 93.2% 늘어날 것으로 추정된다. 1분기에 이어 개선추세가 이어지면서 코스피를 견인할 것으로 보인다. 특히 LG디스플레이(034220)가 9012억원으로 전년대비 1930.1% 급증하고 SK하이닉스(000660)도 2조8658억원으로 532.8% 늘어날 전망이다. 삼성전자(005930) 영업이익은 13조274억원으로 60% 늘고 LG전자(066570)(7794억원, 33.3%) 삼성전기(709억원, 367%) 코리아써키트(109억원, 294.5%) 등도 높은 이익 성장세를 보일 것으로 기대된다.

증시 상승으로 인해 증권업종 영업이익은 3616억원으로 전년대비 40.8% 증가할 것으로 집계됐다. 미래에셋대우(006800)가 영업이익 1229억원으로 전년대비 129.4% 증가하고 한국금융지주(071050)는 985억원으로 28.9% 늘어난다. 키움증권(039490)은 575억원으로 21.2%, 삼성증권(016360)은 802억원으로 18% 증가할 것으로 추정된다.

내수업종까지 가세…증시랠리 지속

새 정부가 들어서고 내수 활성화 대책을 내놓으면서 내수소비관련업종의 이익 증가세도 두드러질 전망이다. 부동산업황 호조로 건설업종 영업이익이 9303억원으로 25.3% 늘고 유통업종은 1조2821억원으로 20.1% 늘어날것으로 전망된다. 개별기업별로는 하나투어(039130)가 2분기 47억원의 영업이익을 내 흑자전환에 성공할 것으로 점쳐졌다. 같은 기간 CJ CGV(079160) 영업이익은 112억원으로 1221.9% 늘어나고 휠라코리아(081660)는 968억원으로 290.4% 증가할 것으로 전망된다. 삼성엔지니어링(028050)은 359억원으로 910.5%, GS건설(006360)은 820억원으로 261.9% 크게 늘어날 것으로 추정된다. SK디앤디, 대우건설 등도 증가세다. 유통업종 중엔 신세계(004170)와 이마트(139480)의 영업이익이 602억원, 638억원으로 41.4%, 35.7% 늘어나면서 크게 늘 것으로 보인다.

송승연 한국투자증권 연구원은 “2분기 기업이익이 IT업종 위주로 개선되면서 증시 상승세가 이어질 것”이라며 “최근 신(新)정부가 중소기업이나 내수 활성화 정책에 초점을 맞추고 있어 기대감이 높은 가운데 소비자심리지수 또한 반등하고 있어 내수기업 이익 반등까지 나타날 것”이라고 점쳤다.

|

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]임희정,최종일 우승 향한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700308t.jpg)

![‘7억 받은 사람도’…은행권, 5년간 희망퇴직자에 6.5조 줬다[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900157b.jpg)