|

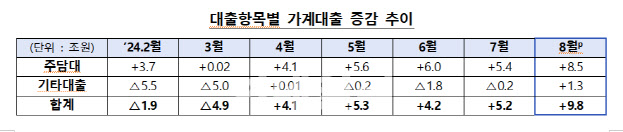

주택담보대출이 가계대출 증가를 견인했다. 주담대는 지난달에만 8조5000억원 늘었다. 7월 증가폭(5조4000억원)과 비교해 3조1000억원 더 늘어난 것이다. 신용대출 등 기타대출도 1조3000억원을 늘면서 증가로 전환했다.

가계대출은 은행권에서 집중적으로 이뤄졌다. 이 기간 은행권 가계대출은 9조3000억원 증가했다. 주담대는 8조2000억원 늘었다. 사실상 지난달 주담대는 은행권에서만 이뤄졌다는 의미다. 감소세를 이어오던 2금융권 가계대출도 상호금융권(-1조원)을 제외한 모든 업권이 증가세로 전환했다.

이복현 금융감독원장은 전날 가계부채 관련 은행장 간담회에서 “은행권이 여신심사기준을 강화하고 자율적인 리스크 관리 노력을 기울이는 것은 매우 시의적절하다”며 “주택가격 상승 기대를 전제로 한 자금 등 위험 성향이 높은 대출에 대해서는 심사를 보다 강화하는 등 대출 포트폴리오를 건전하게 조정해 나가야 할 시점”이라고 강조했다.

은행권은 2단계 스트레스 DSR 시행과 별개로 주담대의 만기를 최대 30년으로 제한하고, 다주택자의 대출을 제한하는 등의 대책을 시행하며 화답했다. 이와 함께 실수요자 보호 대책도 함께 내놨다.

아울러 금융당국은 신용대출, 2금융권으로의 풍선효과 차단을 위한 대책도 검토 중이다. 지난달 급격히 증가한 신용대출의 경우 소득대비대출비율(LTI)을 적용하거나 한도를 연소득의 100% 이내로 줄이는 등의 방안이 유력한 것으로 전해졌다.

금융당국 관계자는 “주택시장 과열이 지속되거나 가계부채가 빠르게 증가할 경우, 현재 추가적으로 검토 중인 관리수단을 적기에, 그리고 과감하게 시행하겠다”며 “은행 등 금융회사들도 책임감을 가지고 대출관리에 만전을 기해주기를 바란다”고 당부했다.

![[포토] 설경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700612t.jpg)

![[포토]박찬대, '군주민수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700587t.jpg)

![[포토]발렌타인 글렌버기 스몰배치 16년 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700578t.jpg)

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)