|

[이데일리 이정훈 기자] `오마하의 현인(賢人)`, `투자의 귀재`로 불리는 워런 버핏 버크셔 해서웨이 최고경영자(CEO)가 골드만삭스를 비롯한 일부 금융주식을 처분했다는 소식에 뉴욕 주식시장에 동요가 일고 있습니다. 코로나19 쇼크 이후 스탠더드앤드푸어스(S&P)500지수가 최대 낙폭의 60% 이상을 만회한 상황에서도 좀처럼 힘을 받지 못하는 금융주에겐 날벼락 같은 소식이었습니다.

미국에서는 `기관투자가 대량 지분공시`라고 해서 `13F`라는 공시항목이 있습니다. 총자산 1억달러 이상을 굴리는 기관투자가는 매 분기가 끝나고 나면 45일 이내에 보유주식 현황과 지분 변동내역을 알려야 합니다. 버핏 CEO가 이끄는 버크셔 해서웨이도 이 공시시한 마지막 날인 15일(현지시간)에 이 13F 공시를 했습니다.

이번 13F 공시에서 가장 눈에 띄는 변화는 항공주와 금융주 지분 축소였는데요, 어메리칸에어라인(10%)과 사우스웨스트에어라인(10%), 델타에어라인(11%), 유나이티드에어라인(9%) 등 4개 항공주 전량 처분은 이미 지난 2일 정기 주주총회에서 버핏 CEO가 직접 공개했던 내용이었던지라 이번엔 금융주 지분 축소가 가장 큰 이슈로 부각됐습니다.

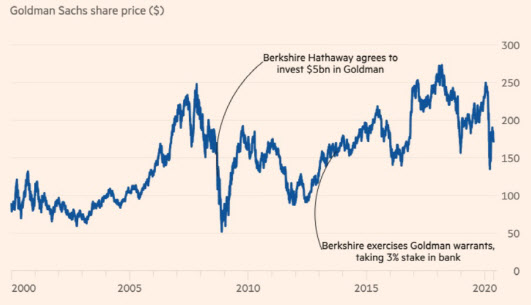

내용은 이렇습니다. 우선, 버크셔는 보유하고 있던 골드만삭스 주식 가운데 84%를 첫 석 달간 처분했습니다. 작년 말까지 1200만주를 가지고 있었는데, 3월 말엔 190만주까지 줄었습니다. 보유액은 28억달러에서 3억달러로 줄었구요, 지분율은 2.9%에서 0.58%로 낮아졌습니다. 또 이 기간 중 JP모건체이스 보유주식도 3% 팔았습니다. 지분율을 1.94%에서 1.88%로 낮췄습니다. 또 미국 내 `톱3`에 들어가는 보험사인 트래블러스컴퍼니즈 소수 지분을 전량 처분했습니다.

이 정도만 해도 `버핏이 이제 금융주에 싫증이 났나` 싶을 텐데, 최근 공시를 보면 마치 금융주를 다 팔아치우겠다는 심산이 아닌지 하는 의심까지 들게 됩니다. 버크셔가 이달 11~12일 양일간 US뱅코프 주식 49만7786주를 1630만달러에 팔았고, 이로 인해 보유 주식수가 1억5050만주로 줄었다고 미 증권거래위원회(SEC)에 공시를 한 겁니다. 미국에선 금융회사의 중요도가 높다보니 금융주에 한해 10% 이상 지분을 보유한 기관투자가들은 (분기별로 하는 13F와는 별개로) 사고 파는 즉시 공시를 해야 합니다. 버크셔는 이번 매각으로 US뱅코프 지분율을 9%대로 낮춰 이 즉시 공시 의무가 사라졌습니다.

|

아울러 비슷한 시기 미국 최대 수탁은행인 BNY멜론 주식 86만9103주도 처분했습니다. 보유하고 있던 주식 8900만주의 1% 정도되는 물량인데, 이로써 지분율이 10.4%에서 9.8%로 낮아졌습니다. 이 또한 지분율이 10% 아래로 내려가 보유지분에 대한 수시 공시 의무가 없어졌습니다.

아울러 지금으로부터 불과 보름 전인 버크셔 정기 주총에서도 버핏 CEO는 “코로나19 상황에서 은행들은 충분한 규모의 충당금을 쌓으면서 매우 잘 대처하고 있고 여전히 아주 좋은 모습을 유지하고 있습니다”라고 평가하기도 했지요.

`이제부터 금융주를 다 팔아 버리겠어`라고 결심한 버핏 CEO가 괜시리 투자자들을 속여 그동안 쌓아온 자신의 명성에 먹칠을 할 이유가 있을까 하는 합리적인 의심에 이르면, 결국 버핏의 금융주 처분의 배후에는 다른 배경이 있겠구나 하는 결론을 내릴 수밖에 없는 것이죠.

우선, 최근 보유 주식수를 줄인 US뱅코프와 BNY멜론의 매각은 은행주 10% 보유에 따른 규제를 회피하기 위한 결정으로 봐야 합니다. 앞서 언급한대로 미국에선 은행 지분 10% 이상을 보유한 기관투자가는 연방준비제도(Fed·연준)로부터 해당 은행에 준하는 자본요건과 감독요건을 요구 받습니다. 또 SEC에는 주식을 사고 팔 때마다 지분 변동을 공시해야 합니다. 코로나19 사태 이후 금융권에 대한 미 재무부와 연준의 지원이 늘어나면서 규제가 늘 것에 대비해 선제적으로 주식수를 줄인 것이죠. 앞서서도 버핏 CEO는 은행주 지분율이 10%를 넘으면 유연하게 조금씩 샀다 팔았다를 반복하며 지분율을 조절해 왔습니다. 이는 그리 놀랄 일이 아니죠.

다음으로, 한꺼번에 주식을 84%나 팔아치운 골드만삭스의 경우엔 향후 실적 악화를 염두에 둔 차익실현으로 봐야할 것 같습니다. 버크셔는 애초 2013년에 워런트를 보통주로 전환할 때 주당 115달러에 총 4350만주를 받았습니다. 이후 220~240달러 수준에서 주식을 추가로 대거 매집했습니다. 업계에서는 버크셔의 골드만삭스 평균 매입단가를 127달러 정도로 추산하고 있습니다. 현재 주가가 172달러 수준이니 4억5450만달러(원화 약 5600억원)의 차익을 남기고 판 셈입니다. 나름 성공적인 투자인 것이죠. 다만 JP모건 매각은 손절매로 보입니다. 애초 2018년 3월에 주가가 104~119달러일 때 처음 지분을 매입한 뒤 90~110달러 수준에서 추가 매입을 합니다. 그리고 현재 주가가 86달러 정도니 손해를 본 겁니다.

|

여기서 잠시 짚어볼 건, 버핏 CEO는 왜 월가를 대표하는 두 투자은행 지분을 팔기로 결심한 걸까요. 무엇보다 코로나19가 미국 경제에 낸 생채기가 예상보다 너무 깊다는 걸 뒤늦게 깨달은 듯 합니다. 지난 주총에서 버핏 CEO는 “2008년 금융위기 때 미국 경제라는 열차가 잠시 선로를 이탈한 정도였다면 이번에는 그 열차가 궤도에서 끌어 내려져 옆으로 밀쳐진 상태”라고 했습니다. 이런 상황에서 월가 공룡 투자은행들이라도 별 수 없을 것이라는 판단이었을 겁니다.

특히 버핏 CEO는 이번 코로나19 사태에서 연준이 보여준 발빠른 위기 대응을 지켜 보면서 과거 글로벌 금융위기 때처럼 금융주를 싼 값에 `줍줍`할 수 있는 기회도 없을 것이라 느꼈던 것 같습니다. “(이번 코로나19 위기에) 적절하게, 그것도 매우 신속하게 대응한 연준에 경의를 표한다”며 치하한 버핏 CEO는 이어 자신의 속내를 드러냅니다. “(연준의 그런 빠른 대응 때문에) 미국 증시에서 매력적인 어떤 것도 찾아볼 수 없었고 그래서 아무 주식도 사지 않았다”고. 그런 연준의 과감하고 신속한 대응은 폭락한 자산가격을 단번에 원상복귀 시키고 말았으니 말이죠.

유럽 은행들을 보면서 향후에 미국 은행들도 배당이나 자사주 매입 등 주주환원 정책을 쓰는데 손발이 묶이지 않을까 하는 우려도 했을 겁니다. 버핏이 그동안 은행주에 투자한 가장 큰 이유가 바로 높은 배당금과 자사주 매입이기도 했으니 말이죠. 버핏은 공공연히 “뱅크오브아메리카(BoA)를 비롯해 우리가 투자한 은행들이 자사주를 매입하고 있다”며 “은행이 더 많은 돈을 벌고 그 돈으로 자사주를 사는 건 주주들에게 좋은 일”이라고 반색했었죠.

그렇다면 버핏 CEO가 골드만삭스나 JP모건 지분을 줄인 건 미국 은행산업 전반에 대한 포기 선언이라고 보는 게 타당할까요.

그렇지 않다고 봅니다. 그 이유는 BoA와 웰스파고, PNC파이낸셜에 있습니다. 올 1분기에 버크셔는 이렇게 대형 은행주를 팔면서도 PNC파이낸셜이라는 미국 최대 지방은행 주식을 더 늘렸습니다. 2018년 3분기에 당시 주가가 134~146달러일 때 처음 PNC파이낸셜 주식에 손을 댄 버크셔는 이번에 52만6930주를 추가 매입해 주식수 919만주, 지분율 5%로 늘렸습니다. 현 주가가 97달러 정도인데도 물타기를 한 셈이죠.

또 지분율이 10.7%나 되는 BoA 주식은 단 한 주도 안 팔았습니다. 그동안의 평균 매입단가가 13달러 정도인데, 현 주가는 21달러 중반대입니다. BoA는 코로나19 사태로 인해 당초 계획했던 자사주 매입은 현재 유예된 상태지만, 자사주 소각을 통해 꾸준히 주주가치를 높이고 있습니다. 미국 최대 모기지(우리의 주택담보대출) 은행인 웰스파고 지분도 5.28%를 유지하고 있습니다.

이를 종합할 때 버핏 CEO와 버크셔는 은행주 가운데서도 투자은행에 가까운 주식은 처분하는 반면 대출 위주의 영업방식을 고수하는 은행을 선호하는 모습을 보이고 있다는 겁니다. 최근 발표한 금융안정보고서에서 연준은 “코로나19 위기가 더 악화될 경우 자산가격이 심각한 하락에 취약해질 수 있다”고 경고했습니다. 이같은 자산가격 하락 가능성에다 장기 저금리와 규제 감독 강화로 인해 투자은행 매력도가 떨어지고 있다고 본 거죠. 반면 코로나19로 피해를 본 사람들에게 대출을 집행해야할 수요가 늘어나고 있다는데 착안한 것으로 풀이해 봅니다. 이는 올 1분기 어닝시즌에 순이자마진(NIM) 하락에도 대출 수요 증가로 선방했던 국내 은행들에게서도 나타나는 현상이라고 할 수 있겠습니다.

지난 주총에서 버핏 CEO는 이런 말도 했습니다. “은행들이 에너지 기업들에 대한 대출이나 소비자 대출로 인해서도 앞으로 문제를 겪을 수 있을 겁니다 그러나 은행들은 상황(대출자의 신용상태)을 잘 파악하고 있고 그에 대응할 수 있는 자본도 잘 갖추고 있으니 큰 우려는 없습니다”라고. 물론 앞으로 코로나19가 얼마나 더 큰 영향을 미칠지는 알 수 없는 노릇이니 이같은 결론도 성급할 수 있습니다. 다만 적어도 현재로선 버핏 CEO가 모든 금융주를 다 팔아 버릴 것이라는 걱정도 너무 성급해 보인다는 겁니다.

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[단독]SNS 성범죄 증거 삭제 막는다…'불법 영상물 보전명령 도입'](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900101b.jpg)

![美中갈등에 낀 韓증시…“수급 개선 확인 업종 중심 대응”[오늘증시전망]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900155h.jpg)

![美증시 휴장 속 유럽 증시 상승…‘KB발해인프라’ 오늘 상장[뉴스새벽배송]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900139h.jpg)