[이데일리 유재희 기자] 글로벌 승차 공유 플랫폼 기업 우버(UBER)에 대해 강력한 성장모멘텀이 지속될 것이란 전망이 나왔다.

11일(현지시간) 미국의 경제전문매체 CNBC에 따르면 씨티그룹의 로날드 조세이 애널리스트는 우버에 대한 투자의견 ‘매수’를 유지하면서 목표주가를 종전 93달러에서 96달러로 소폭 상향 조정했다.

이날 우버 주가는 전일대비 1.4% 오른 69.6달러에 마감했다. 로날드 조세이 분석대로라면 추가 상승 여력이 38%에 달한다는 얘기다. 우버 주가는 지난해 149% 급등한 데 이어 올 들어서도 13% 상승세를 이어가고 있다.

우버는 2009년 설립된 승차 공유 플랫폼 기업으로 미국 시장에서 압도적인 점유율로 1위를 기록 중이다. 미국 외 전 세계 70여 개국에서 서비스를 제공하고 있다. 우버는 승차 공유 사업(매출 비중 53%)뿐 아니라 음식배달 등 딜리버리 사업(33%)과 화물운송 사업(14%)도 영위하고 있다. 음식 배달 부문은 미국내 점유율 2위를 차지하고 있다.

로날드 조세이는 우버의 전반적인 사업 전망이 낙관적이라고 평가했다. 최근 우버가 중동 지역에서 진행한 투자자 설명회(논딜로드쇼)에서 회사 경영진과 면담 후 성장성에 대해 더 확신하게 됐다는 것.

그는 “보다 나은 서비스 제공을 위한 지속적인 투자와 새로운 시장으로의 확장, 다양한 제품과 서비스 방식 도입에 따른 플랫폼 성장 등 요인을 고려할 때 우버의 총예약 및 EBITDA(상각전 이익) 성장세가 지속될 것”이라고 전망했다.

로날드 조세이는 “모빌리티 부문의 업황이 회복되고 있는 가운데 운전자 유입이 확대되고 있고, 딜리버리 부문은 식품을 넘어 식료품, 주류, 편의 부문까지 수요 확대가 이어지고 있다”고 분석했다. 이어 “멤버십 ‘우버 원’ 효과로 월간 활성 플랫폼 소비자 확대는 물론 플랫폼 이용빈도가 증가하고 있다”며 “우버가 수익성 개선 방안을 꾸준히 모색하고 있는 것도 긍정적”이라고 평가했다.

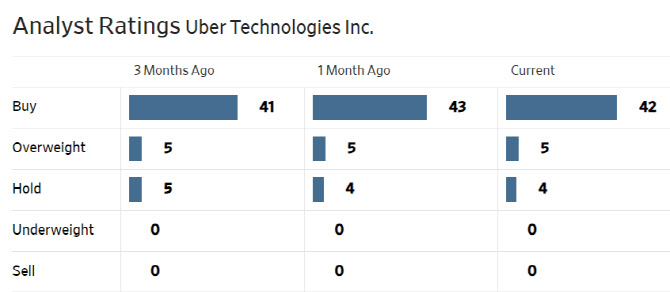

한편 월가에서 우버에 대해 투자의견을 제시한 애널리스트는 총 51명으로 이 중 47명(92%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 86.7달러로 이날 종가보다 24.5% 높다.

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)