|

GE버노바는 지난해 GE에서 분사한 전기 생산 기업이다. GE는 GE헬스케어, GE버노바, GE에어로스페이스 3개 회사로 분리됐다. GE버노바는 분사 후 지난 2일 독립적으로 상장했다.

GE버노바의 사업 부문은 크게 발전(전력), 풍력, 전기화 등 3가지 부문으로 나뉜다. 발전 부문은 수력, 원자력, 가스, 증기 발전 등을 통한 전기 생산 및 판매, 풍력 부문은 풍력 터빈 블레이드의 제조 및 판매, 전기화 부문은 그리드(전력망) 솔루션, 전력변환, 태양광 및 저장 솔루션 등을 취급하고 있다.

GE버노바 주가는 독립 상장 첫날 장중 152달러까지 급등했지만 140달러에서 마감했고 이후 5일 122달러로 단기 저점을 찍었다. 월가에선 이날 하락에 대해 GE버노바 주식을 GE에어로스페이스로 갈아타기 위한 매도 물량 여파로 해석했다.

|

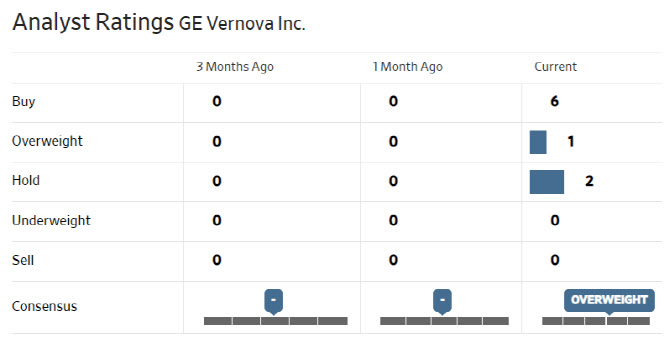

제임스 웨스트는 “GE버노바는 전력시스템을 전기화하고 탈탄소화하는 임무의 핵심 플레이어”라며 “전체 시장 규모가 현재 2650억달러에서 2030년에는 4350억달러 규모로 성장할 것”이라고 전망했다. GE버노바는 기존 고객 기반과 관계를 활용해 성장하는 시장에서 견고한 입지를 다질 것이란 분석이다. 그는 이어 “규모, 경쟁력, 수익성, 전기화 트렌드 등을 고려할 때 매력적인 투자 대상”이라고 덧붙였다.

제임스 웨스트는 “AI(인공지능), 데이터센터 등으로 전력 사용이 급증하고 있는 것을 제외하더라도 에너지 전환과 전력망에 대한 수요가 급증하면서 2040년에는 2022년대비 55% 더 많은 전력 생산을 필요로 할 것”이라며 “그동안 진행한 상당 규모의 지본지출(투자)이 결실을 볼 수 있을 것”으로 판단했다.

이보다 앞서 분석 보고서를 발표한 미즈호의 마히프 만들로이 역시 “GE버노바는 가스 발전 사업의 리더로, 이 부문에서는 안정적인 현금흐름을 창출할 수 있고 풍력 부문은 강력한 가격 결정력으로 마진 확대가 예상된다”고 말했다. 이어 “성장 잠재력이 큰 그리드 서비스 및 전기화 부문에서의 강력한 입지, 수익성 없는 해양 백로그 사업의 종료 가시화(2026년) 등도 긍정적”이라고 평가했다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)