|

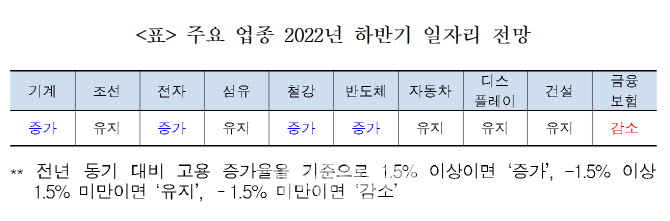

전망에 따르면 지난해 하반기 대비 기계·전자·철강·반도체 업종 일자리는 증가하고, 금융보험 업종 일자리는 감소할 것으로 예상된다. 조선·섬유·자동차·디스플레이·건설 업종은 전년 동기 고용 수준을 유지할 것으로 전망된다.

먼저 금융 및 보험 업종은 수익성 개선에도 대내외 금융 시장 환경의 불확실성 확대와 함께 고용이 3.0%(2만 4000명) 감소할 것으로 전망된다. 상반기 금리 인상과 함께 순이자 마진이 개선되면서 이자이익이 증가했던 은행 산업은 하반기에도 예대 금리차 확대와 함께 순이익 증가세를 이어갈 것으로 예상된다.

특히 금리 상승은 보험 산업의 수익성 개선에 긍정적인 영향을 미치겠지만, 주가 하락과 자동차 보험 손해율 및 실손보험 손해율 상승은 단기적으로 생명보험 산업과 손해보험 산업의 수익에 부정적인 영향을 미칠 것으로 예상된다는 설명이다.

이어 기계 업종의 올해 하반기 고용규모는 지난해 하반기보다 1.9%(1만 5000명) 증가할 것으로 예상된다. 코로나19 바이러스 확산, 러시아-우크라이나 전쟁 등 대내외 리스크가 있으나, 미국·유럽 인프라 구축과 아세안 지역 제조업 활성화로 기계 업종 수출은 증가할 것으로 예상된다.

|

섬유 업종은 섬유 경기 회복에도 불구하고 코로나19 재확산, 물가 상승 등의 영향으로 전년 동기 수준의 고용유지가 전망된다. 철강 업종은 전년 동기 대비 고용 증가세를 유지하나 수출, 생산 성장세 둔화와 함께 고용 증가폭이 2.0% 수준으로 축소될 것으로 예상된다. 건설 업종은 건설 수주는 소폭 줄어들지만 건설 투자 증가와 함께 고용은 전년 동기 수준을 유지할 것으로 보인다.

반도체 업종은 수출 증가세 지속, 설비 투자 증가와 함께 3.3%(5000명)의 고용 증가가, 자동차 업종은 견고한 친환경차 수요와 그간 발생한 이연 물량 등으로 경기 위축에 따른 소비심리 저하 우려에도 불구하고 고용은 전년 동기 수준 유지가 전망된다. 디스플레이 업종도 LCD 생산 축소에도 OLED 등 고부가가치 제품 생산, 수출 확대의 영향으로 고용은 전년 동기 수준 유지할 것으로 보인다.

![[포토] 평창송어 얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010301047t.jpg)

![[포토]윤 대통령 체포 실패하고 이동하는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300843t.jpg)

![[포토] 서울광장 스케이트장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300711t.jpg)

![[포토]윤석열 대통령 지지자 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300591t.jpg)

![[포토]공수처 도착한 오동운 공수처장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300320t.jpg)

![[포토]공수처와 경찰, 윤 대통령 관저 정문 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300246t.jpg)

![[포토]윤 대통령 지지자 강제 해산하는 경찰](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201153t.jpg)

![[포토]윤 대통령 지지자들에게 인사하는 윤상현-김민전](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201052t.jpg)

![[포토]2025년 한국 증시 ‘상저하고’…코스피 2398 ‘약보합’ 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200974t.jpg)

![[포토] 서울시청 합동분향소](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200781t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

![[속보]공수처 "崔대행에 경호처 협조지휘 재차 요청 공문 발송"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010400261h.jpg)