국세청 납세자보호위원회는 지난 1년 동안 세무서장·지방청장 심의결정에 재심의를 요청한 125건 중 30건에 대해 세무조사 기간 연장을 축소 승인하는 등 일부 시정 조치했다고 24일 밝혔다. 재심의 대상은 위법·부당한 세무조사, 세무조사 기간연장·범위확대 등이다.

아울러 조세탈루혐의를 인정할 만한 명백한 자료 없이 중복조사를 실시하는 등 적법절차를 위반한 세무조사 17건에 대해서는 세무조사를 중지시켰다고 말했다.

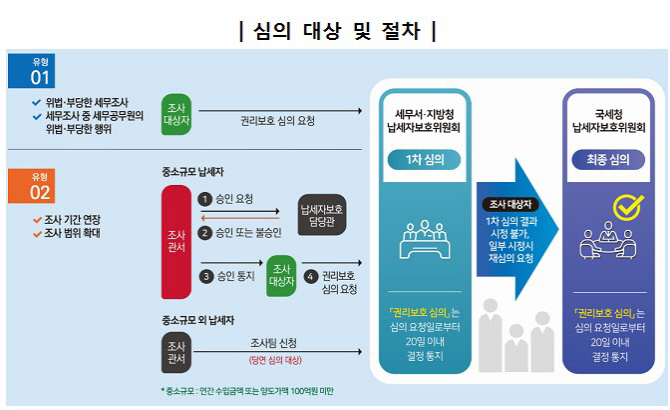

국세청은 납세자 보호조직의 독립성을 강화하고 세무조사를 받는 납세자의 권익을 보호하기 위해 지난해 4월1일부터 납세자보호위원회를 신설해 운영하고 있다. 납세자보호위원회는 국세청 납세자보호관과 외부기관에서 추천해 위촉된 민간위원 15명으로 구성된다.

|

중복 세무조사에 대해 중지 결정을 내린 사례도 있다. K법인은 C지방국세청이 주식변동조사를 포함한 법인통합 조사 사전통지로 1차 세무조사를 실시했고, D세무서가 실사주의 법인자금 착복 혐의를 확인하기 위한 조세범칙조사로 2차 세무조사에 나섰다. E지방국세청은 K법인 사주의 주식명의신탁 혐의에 대한 증여세 조사에 착수했다.

이에 K법인 사주는 1·2차 세무조사 시 주식변동사항을 이미 조사했으므로 자신에 대한 증여세 조사는 중복세무조사에 해당한다고 주장했다. 이에 지방국세청청 납세자보호위원회는 1·2차 세무조사 과정에서 K법인 사주의 주식명의신탁 혐의에 대한 질문·조사 사실을 확인할 수 없으므로 중복세무조사로 볼 수 없다고 봤다. 반면 국세청 납세자보호위원회는 1차 세무조사 시 주식변동사항을 동시조사 할 것을 통지했고, 2차 세무조사에서 요청인 외 주주의 주식명의신탁을 확인해 증여세 과세한 사실 등을 참작해야 한다고 했다. 그러면서 K법인 사주의 주식명의신탁 여부도 조사한 것으로 봄이 타당하며 조세탈루 혐의를 입증할 만한 명백한 자료 등 재조사의 사유가 없다고 판단했다.

김영순 국세청 납세자보호관은 “위법·부당한 세무조사 등에 대한 세무서 납세자보호위원회의 권리보호 심의기능을 지방청으로 이관하고 ‘신고내용 확인’ 분야도 심의대상에 추가해 납세자 권익을 폭넓게 보호할 예정”이라고 말했다.

|

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![한덕수 "여야 합의 때까지 헌법재판관 임명 보류하겠다"[전문]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600679h.jpg)