|

대신F&I는 28회 SRE 워스트레이팅 평가에서 29표(16.2%)로 아주캐피탈, 현대위아와 함께 공동 4위에 올랐다. 순위 자체는 1위를 차지했던 지난회보다 21표나 적게 받아 3계단 내려왔 다. 하지만 27회 조사 이후 신용등급이 ‘A+’에서 ‘A’로 한 계단 하향 조정됐음을 감안하면 여전히 신용도에 대한 우려는 가시지 않았다고 볼 수 있다. 이 기업을 뽑은 29명 중 대다수인 25명(86.2%)이 현재 신용등급을 낮춰야 한다고 응답했다. 한 SRE 자문위원은 “임대 분양이 잘됐고 등급도 한단계 내려가 개발 사업 리스크는 일부 해소됐지만 시장의 관심이 여전히 높았다”고 분석했다.

회사는 100% 자회사인 디에스한남을 통해 총 사업비 1조4000억원 규모의 나인원 한남 사업을 진행 중이다. 이 사업은 고분양가 논란 끝에 결국 지난 6월 임대분양 방식으로 변경했다. 7월 청약을 마치고 초기 계약률이 90%를 웃돌면서 사업 지연에 대한 우려는 상당 부분 완화됐다. 유동성 측면에서도 11월 브릿지론 만기 시점에 맞춰 7500억원 가량의 본 프로젝트파이낸싱(PF)을 조달할 계획인데 분양 리스크가 줄어든 점을 감안하면 큰 어려움이 없을 것으로 예측된다. 1조3000억원 규모의 임대 보증금 유입으로 추가 재무부담이 발생할 가능성도 낮아졌다.

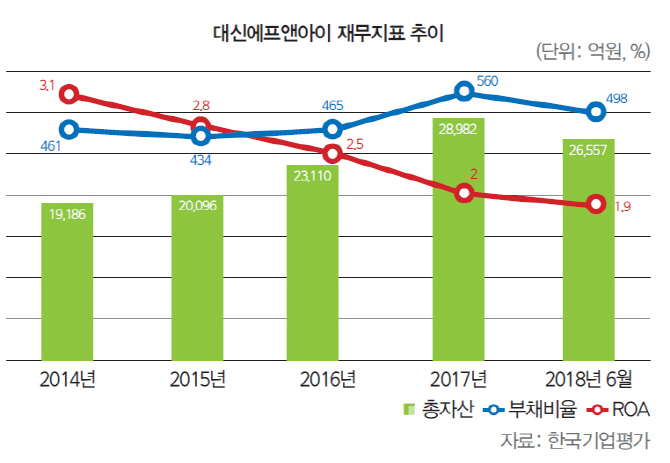

주력사업인 부실채권(NPL) 투자는 상위권 영업 지위를 바탕으로 안정적 수익을 올리고 있다. 투자자산이 주로 1금융권 담보채권과 회생채권으로 구성됐으며 투자회수율도 양호한 편이다. 하지만 하나에프앤아이 등 신규 투자자들의 가세로 입찰 경쟁이 심화되고 금리 인상에 따른 조달비용 상승 가능성을 감안 하면 수익성 저하 압력이 높아졌다. 특히 개발사업 추진에 따 른 판매관리비와 이자비용은 수익성에 부정적 요인이다. 수익성 지표인 총자산순이익률(ROA)은 2014년 3.1%에서 올해 상반기 1.9%까지 낮아졌다. 신평사들은 대신F&I의 향후 신용도 모니터링 요인으로 본PF 조달 구조와 리파이낸싱 과정 등 개발사업의 진행 경과 등을 꼽고 있다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701048h.jpg)