|

윤민수 한국기업평가 책임연구원은 14일 이슈리포트를 통해 “개인카드 자산의 질적 구성이 저하되는 점을 감안할 때 금리 상승이나 유동성 공급 위축이 가속화될 경우 카드사 건전성 관련 리스크가 확대될 가능성이 높다”고 밝혔다.

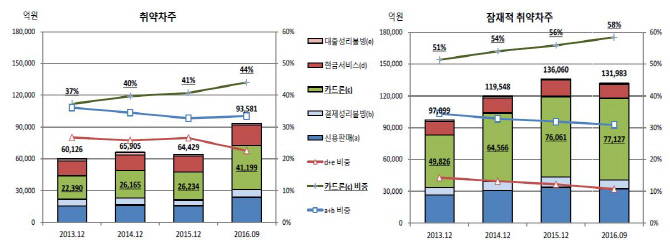

현금서비스·대출성리볼빙은 개인차주 신용등급 분포·연체율 수준에 있어 카드론보다 위험한 상품으로 평가되는데 최근 수년간 저축은행·할부리스 등의 가계여신 확대, 정부 규제, 카드론 대체 등으로 감소 추세다.

향후 금리 상승, 유동성 공급 위축 가능성을 감안할 때 지난 수년간 카드사 수익성에 긍정적인 영향을 미쳤던 카드론 확대가 카드사의 아킬레스건이 될 우려가 있다.

2012년 이후 금리 하락과 유동성 공급 확대 기조 아래 카드론 확대는 카드사 수익기반에 긍정적 효과를 제공했다. 개인차주 전반의 신용위험 감소로 자산건전성 저하나 대손비용 확대로 이어지지도 않았다. 윤 연구원은 “작년 하반기 이후 금리 상승, 유동성 공급 위축이 진행돼 취약차주 부실화에 따른 건전성·대손비용의 부정적 효과가 수익성 측면 긍정적 효과를 압도할 것”이라고 우려했다. 그는 “금리 상승은 직접적으로 조달비용 증가, 간접적으로는 개인차주 부실화에 따른 건전성 악화와 대손비용 증가를 초래한다”며 “유동성 공급 위축도 금리를 상승시키는 한편 취약차주가 제도권 금융기관에서 이탈될 가능성을 높이는 요인”이라고 평가했다.

그는 “카드론 접근이 용이한데다 다른 카드상품 대비 이자율이 낮고 만기가 장기라는 점을 고려할 때 한계차주들의 자금수요가 카드론으로 쏠리는 풍선효과가 나타날 수 있다”며 “취약차주 중심으로 카드론의 회수시간 축소 등이 필요하다”고 제언했다.

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![삼성전자, 4거래일 연속 하락…5만3000원대 사수 안간힘[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200408h.jpg)