깡통주택만 하우스푸어?

지난달 30일 금융연구원과 금융위원회가 연 ‘가계부채 미시구조 분석 및 해법’ 세미나에서 제시된 주요 데이터들은 그 자체로 의미 있다는 평가가 많다. 코리아크레딧뷰로(KCB)에서 실제 50만 가구의 데이터를 샘플링해 제공했고, 가가호호 방문하는 가계금융통계 등으로 소득 외에 자산을 포함해 실질적 부채상환 능력을 살핀 것이다.

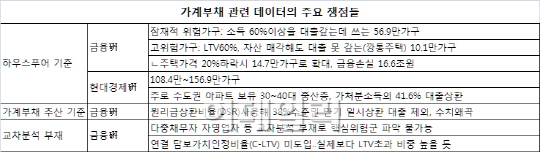

그러나 담보인정비율(LTV) 60% 수준에 보유한 자산을 다 팔더라도 금융대출을 다 갚지 못하는, 사실상 깡통주택 소유자만을 ‘하우스푸어’로 정의한 부분은 문제가 있다. 경상소득의 60% 이상을 대출 상환에 쓰는 잠재적 하우스푸어(원리금상환비율·DSR >60%)는 56만9000가구였고, 이들의 금융대출규모는 149조5000억원에 달했다. 특히 잠재적 하우스푸어는 나이별 40~50대, 직업별 자영업자, 지역별 수도권에 집중 분포돼 있어 수도권을 중심으로 집값 하락이 크다는 점에서 앞으로 더 큰 어려움을 겪을 가능성도 높은 상태다.

결국 ‘재정을 투입할 단계가 아니다’는 기존의 금융위 입장을 고려한 의도(?)된 축소라는 해석이 나오는 이유다.

“DSR, 가계부채 충격 왜곡”

박창균 중앙대 교수는 “현재 주택담보대출은 거치식으로 일정 기간 이자만 내는 게 대부분”이라며 “DSR을 분석지표로 쓴 것은 상황을 낙관적으로 본 결과”라고 꼬집었다. 예컨대 거치식으로 1000만원을 대출받아 매달 10만원씩 이자를 낸다면 DSR상 이자로 내는 10만원만 부채로 잡힌다는 얘기다.

그러나 올해 말까지 만기도래하는 일시상환대출은 28조원에 달하고, 내년 말까지 만기를 맞는 일시상환대출은 41조8000억원이나 된다. 여기에 거치기간이 끝나면서 원리금을 갚아야 하는 대출 역시 연내 8조5000억원, 내년 말까지 24조원에 달한다. 전체 주택담보대출 310조원 중 3분의 1(102조원)가량이 현재 이자만 내고 있다는 뜻이다.

교차분석 없어 핵심위험군 ‘오리무중’

다중채무자나 자영업자 등 가계부채의 아킬레스건이라고 지적되는 부분도 단편적인 수치만 제시돼 아쉬움을 남겼다.

이와 함께 연결 담보인정비율(Combined-LTV) 데이터 부재도 도마에 올랐다. 은행의 LTV 비율뿐 아니라 똑같은 담보를 가지고 2금융권에서 대출받은 차주가 적지 않은 탓이다. 김 전무는 “사실 은행권과 2금융권을 각각 따지면 집값이 지금보다 20% 떨어져도 문제가 없지만, 1·2금융권을 합쳐놓고 보면 실제 LTV가 70~80%를 초과하는 사례도 적지 않을 것”이라고 분석했다.

|

|

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701048h.jpg)