|

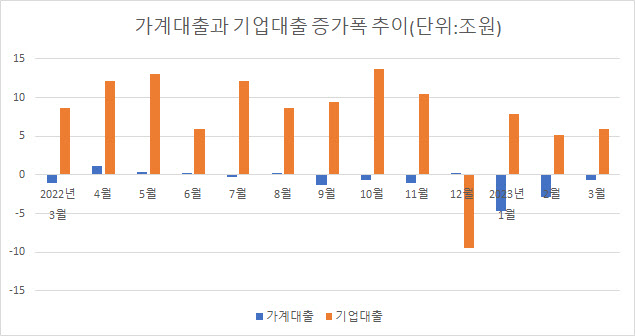

기타대출은 지난달 2조9000억원 줄며 2월(-2조4000억원)보다 감소폭이 커졌다. 2021년 12월(-2조2000억원) 이후 16개월 연속 감소세다. 높은 대출금리, 차주단위 총부채원리금상환비율(DSR) 같은 대출규제 등 영향이 계속되면서 신용대출을 중심으로 감소했다. 기타대출은 일반신용대출, 신용한도대출(마이너스통장대출), 상업용부동산(상가·오피스텔 등)담보대출, 기타대출(예·적금담보대출 주식담보대출 등) 등으로 구성된다.

반면 주담대는 2조3000억원 늘어 한달 만에 증가 전환했다. 주담대는 지난 2월 3000억원 감소하며 2014년 1월(-3000억원) 이후 9년여 만에 감소 전환된 바 있다. 주담대가 증가 전환한 것은 전세자금 수요가 감소했지만, 아파트 매매거래 증가, 특례보금자리론 실행 등 영향이 컸다. 전세자금대출은 지난달 2조3000억원 줄어 2월(-2조5000억원) 대비 감소폭이 늘었다.

|

은행 수신은 지난달 3조원 빠져나가며 감소 전환됐다. 수시입출금식예금은 12조5000억원 들어오며 2월(21조4000억원) 대비 줄었다. 분기말 재무비율 관리, 배당금 지급 등을 위한 기업 자금 유입 등으로 증가세가 계속됐으나, 지방자체단체 자금이 재정집행 등으로 그 규모가 축소됐기 때문이다. 정기예금은 법인자금이 유출되면서 8조8000억원 빠지며 감소 전환됐다. 윤 차장은 “작년 정기예금이 크게 늘어나던 시절 늘었던 법인 자금이 만기 도래하면서 당시에 비해 장점이 크지 않은 점이 고려, 재예치되지 않고 인출된 것으로 보인다”고 설명했다.

자산운용사 수신은 11조6000억원 빠지며 감소 전환됐다. 채권형, 주식형으로 각각 2조6000억원, 2000억원 빠져나가는 등 감소 전환했다. 머니마켓펀드(MMF)도 법인의 분기말 자금 수요, 재정집행을 위한 국고 여유자금 인출 등으로 10조9000억원 빠져 두달째 감소했다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![40년간 아무도 예상치 못한 AI 붐에 대비한 '이 사람'[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122300015h.jpg)