|

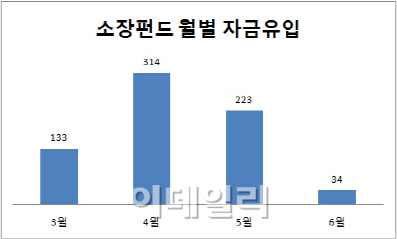

3월 출시 이후 10거래일간 133억원 유치 후 4월 314억원으로 몸을 불렸다. 그러나 5월 223억원 유입에 머물더니 이달 5거래일 동안 34억원 들어오는데 그치고 있다.

그나마 유입되는 자금도 몇몇 운용사에만 집중되고 있다. 한국투자밸류자산운용으로 전체 자금의 43%에 이르는 305억원이 들어왔다. 이어 신영자산운용으로도 전체 자금 중 19%(134억원)가, KB자산운용으로 9.3%(66억원)이 유입됐다.

그러나 이들 운용사를 제외한 24개 운용사는 다 합쳐 199억원을 운용하는 데 그치고 있다.

실제로 은행 등 증권사 창구에서는 “연 소득이 5000만원 이하인 젊은 층은 결혼이나 유학 등으로 장기투자가 어렵고 세제 혜택에 관심이 많은 40대 이후 세대는 5000만원 이상 소득을 버는 경우가 많다”며 “40대가 5000만원을 번다고 해도 부양가족을 생각하면 절대 많은 것이 아닌데 일괄적으로 기준으로 매기다 보니 이렇다 할 가입 타겟이 없다”고 지적했다.

이에 따라 업계에서는 가입요건인 소득규정을 완화해야 한다고 지속적으로 지적하고 있다.

NISA는 연간 100만엔 범위 내에서 주식과 상장지수펀드(ETF)를 포함한 펀드에 투자할 경우 5년 동안 양도차익과 배당소득에 비과세 혜택을 부여하는 제도다. 일본 금융투자업계는 약 873조엔의 예금자산이 NISA를 통해 펀드와 주식시장으로 이동할 것으로 전망하고 있다.

태 희 자본시장연구원 선임연구원은 “향후 소장펀드의 제도 개선과 이를 통한 자본시장 활성화 방안을 모색하기 위해 일본을 포함해 외국의 사례도 참고해야 한다”며 “투자 유인 확대를 위해 가입 요건 검토 등에 나설 필요가 있다”고 말했다.

한편 금융투자협회 관계자는 “도입 석 달도 지나지 않아 규정을 풀어달라 하기는 힘들다”며 “그래도 증시와 운용업계를 살리고 더 많은 투자자들에게 접근성을 높이기 위해 내년 무렵 가입 조건을 완화해달라고 건의할 예정”이라고 말했다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)