[이데일리 문영재 기자] 4개 저축은행의 퇴출과 함께 3차 구조조정이 끝났지만 저축은행 업계는 여전히 `좌불안석`이다. 금융당국이 상시 구조조정 체제로 전환한 가운데 수익모델·경영능력 부재 등 구조적인 취약점은 그대로 남아있기 때문이다.

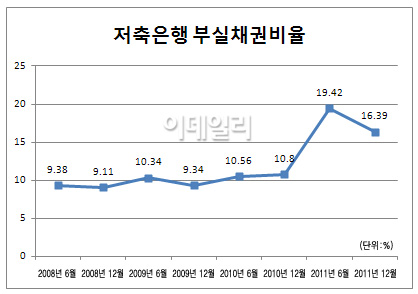

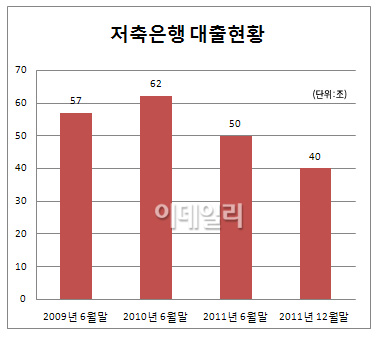

가장 큰 걱정은 부동산 프로젝트파이낸싱(PF)을 대체할 신규 수익원이 마땅치 않다는 점이다. 부동산 경기가 침체의 늪에서 헤어나지 못하면서 내년부터 만기가 돌아오는 부동산PF 대출채권도 저축은행들을 압박하고 있다.

전문가들은 저축은행 사태가 대주주·경영진의 도덕적 해이(모럴해저드)와 관리감독시스템의 부실에서 비롯된 만큼 제도 개선이 필요하다고 주문했다. 특히 저축은행 업무를 서민금융으로 한정하고, 대주주의 소유구조를 분산하는 등의 해법도 제시했다.

◇ 총체적 난국 저축銀 사태..대주주·정부 `합작품`

저축은행 부실사태는 관리감독시스템이 급속한 외형성장을 따라가지 못한 결과라는 게 대체적인 분석이다.

저축은행 내부의 구조적 문제는 외환위기 직후인 2000년대 초반으로 거슬러 올라간다. 자기자본이 취약한 가운데 마땅한 수익모델도 없던 저축은행들은 2000년 이후 부동산시장의 호황을 틈타 고위험·고수익 부동산담보대출과 부동산 PF대출에 `올인`하기 시작했다.

그러면서 한때 저축은행의 전체 대출 가운데 부동산 관련업종의 비율이 60%에 육박하기도 했다. 부동산담보 대출규모도 덩달아 뛰면서 60조원을 웃돌기도 했다. 부동산 투자는 짭짤한 수익을 안겨줬고, 저축은행들은 고금리 수신을 바탕으로 더 공격적인 투자와 함께 몸집불리기에 나섰다.

하지만 부동산 경기가 추락하면서 부실의 늪에 빠지기 시작했고, 글로벌 금융위기로 결정타를 맞았다. 박덕배 현대경제연구원 전문위원은 "저축은행 부실사태는 송충이가 솔잎이 아닌 다른 먹잇감을 찾다가 탈이 난 꼴"이라고 비판했다.

◇ "살 길 터주되 경쟁력 없으면 퇴출해야"

전문가들은 복잡하게 얽혀 있는 저축은행 문제의 해법으로 장·단기 처방을 함께 제시했다.

우선 혼란을 일으킬 수 있는 저축은행 명칭을 신용금고로 다시 바꾸고, 예금보장한도도 5000만원에서 과거 2000만원 수준으로 낮춰야 한다고 지적했다.

은행권 고위관계자는 "명칭이 은행으로 바뀌고 예금보호한도가 높아지면서 수신규모가 급격히 확대됐지만 관리능력이 부족하다 보니 결국 부실로 이어졌다"고 지적했다.

저축은행 대주주들의 불법행위와 도덕적 해이가 심각한 수준으로 재차 확인된 만큼 대주주의 자격심사와 감시를 더 강화해야 한다는 목소리도 높다.

장기적으로는 저축은행들이 서민금융기관으로 자생력을 가질 수 있도록 소액신용대출 특화나 비과세 수신상품 허용, 세제혜택 등의 인센티브를 부여해 특화기능을 강화해야 한다는 지적도 나온다.

저축은행 소유구조를 분산해야 한다는 의견도 제기되고 있다. 이시연 금융연구원 연구위원은 "일정 자산규모 이상의 저축은행은 상장을 유도해 소유구조의 과도한 집중을 막을 필요가 있다"고 설명했다.

전성인 홍익대 교수(경제학)도 "금산분리 등의 핵심규제에서 자유로운 저축은행들이 지나치게 덩치를 키운 것이 이번 사태의 핵심"이라며 "지나친 비대화를 막고 일정규모 이상 저축은행에 대해선 규제를 더 강화해야 한다"고 강조했다.

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)