|

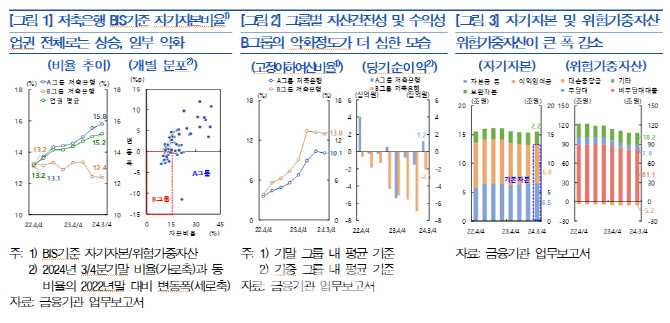

저축은행 업권의 평균 자본비율은 경영실적 악화에도 불구하고 지속적으로 상승하면서 2024년 3분기말 15.2%로, 감독기준(7%, 총자산 1조원 이상 8%)을 상회하고 있다. 또 개별 저축은행들의 자본비율도 모두 감독기준보다 높은 수준을 유지하고 있다.

다만 일부 저축은행의 경우 올해 3분기말 기준 자본비율이 업권 평균을 하회하는 가운데, PF대출 부실 등으로 자본비율이 2022년말 대비 하락세를 나타냈다.

이들 저축은행(B그룹)을 여타 저축은행들(A그룹)과 구분해 두 그룹의 자본비율 변화를 살펴보면 2022년말에는 서로 비슷한 수준을 보였으나 이후 A그룹 저축은행은 상승세, B그룹 저축은행은 하락세가 이어지면서 양 그룹간 격차가 지속적으로 커지고 있다.

한은은 “B그룹 저축은행의 경우 상대적으로 높은 PF대출 비중 등으로 자산건전성과 수익성의 악화 정도가 A그룹에 비해 더 심한 데 주로 기인하는 것으로 보인다”고 진단했다.

반면 위험가중자산은 3분기말 102조1000억원으로 2022년말(117조9000억원) 대비 15조8000억원 감소해 저축은행의 자본비율을 높이는 요인으로 작용했다.

한은은 “저축은행들은 자본비율 하락 위험에 대응하는 과정에서 대출태도 강화를 통해 신규대출을 억제하는 한편 부실채권 매각을 진행하면서 적극적인 자산 감축을 추진해 온 것으로 보인다”고 분석했다.

|

또한 금융여건 등이 완화될 경우 과도한 수익추구 행위를 유발해 금융시스템의 잠재리스크를 높일 우려가 있음에 주의해야 한다.

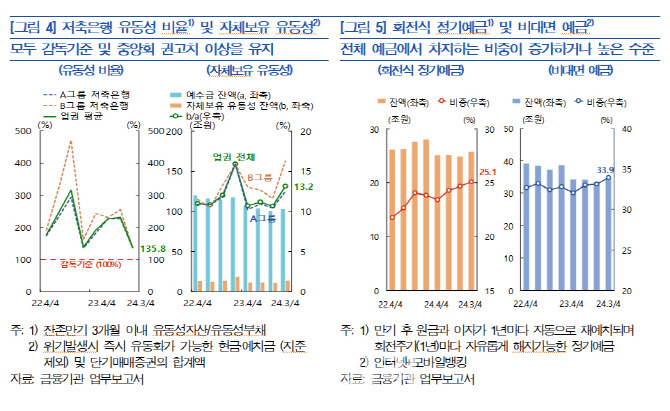

자체보유 유동성은 예수금 대비 10%(중앙회 권고 기준) 이상 수준을 유지하고 있으며, 올해 3분기말에는 13.2%까지 상승했다. A그룹과 B그룹 저축은행으로 나누어 살펴보더라도 두 그룹 모두 유동성 비율과 자체보유 유동성 수준이 양호한 것으로 나타났다.

다만 예금 특성에 따른 유동성 리스크 증가에는 유의할 필요가 있다는 지적이다. 1년마다 원리금이 자동으로 재예치되는 회전식 정기예금이 전체 예금에서 차지하는 비중은 2022년말 이후 꾸준히 상승해 올해 3분기말 현재 25.1%를 기록하고 있다.

또한 예금인출이 상대적으로 용이한 비대면예금의 비중도 올해 3분기말 현재 33.9%로 높은 수준을 보이고 있다.

한은은 “이들 예금의 특성을 고려할 때 유사시 예금인출의 정도는 과거보다 더 커질 수 있는 만큼 주의를 기울일 필요가 있다”고 강조했다.

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)