|

내달 중순까지 시장금리 변동성을 키울 재료가 다수 대기하고 있다고도 봤다. 그는 “가장 먼저 확인할 지표는 개인소비지출(PCE) 물가”라며 “다수 지표 중 상대적으로 호재가 될 가능성이 높다”고 전망했다.

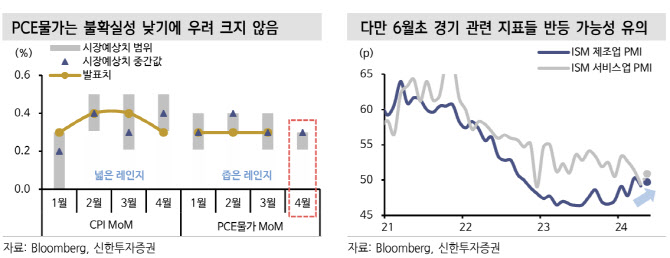

PCE에 대해선 미국 4월 CPI와 생산자물가지수(PPI)를 통해 상당 부분 추정이 가능하기에 불확실성이 크지 않다는 진단이다. 시장 예상치의 상하단 범위가 다른 지표들 대비 좁은 만큼 4월 CPI처럼 전월 대비 0.3% 내외로 유지되면서 물가 불안이 완화될 가능성이 높다고 분석했다.

이어 “지표 전망의 불확실성은 크나 단기 모멘텀을 고려할 때 내달 초까지는 금리 상방 변동성을 키울 재료가 다수”라고 부연했다.

또한 6월 FOMC서는 점도표가 발표된다. 그는 “견조한 경기 흐름에 점도표 상향은 불가피하다”면서 “6월 점도표는 올해 한 차례, 내년과 내후년 1~2차례 상향 조정을 예상한다”고 내다봤다. 이어 “5월 베이지북서 경제 주체 전망이 다소 비관적이었단 멘트를 고려할 때 더 큰 폭의 상향 조정은 쉽지 않다”고 전했다.

이에 미국채 10년물 금리 기준 전고점인 4.7% 근접 시 4% 중반을 타겟으로 한 비중확대 전략이 유효하다고 분석했다. 박 연구원은 “시장은 이미 예상되는 점도표 상향 조정보다 높은 경로를 반영 중”이라면서 “작년부터 도비시한 파월 의장의 스탠스도 금리 상단을 제한할 것으로 예상한다”고 설명했다.

![[포토]尹 대통령 체포영장 발부, '탄핵 반대 집회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100375t.jpg)

![[포토]서울 아파트 매매 4천건 아래로](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100240t.jpg)

![[포토]오동운 공수처장, '尹 체포영장 기한 내 집행하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100185t.jpg)

![[포토]구름 사이로 보이는 2025년 첫 해](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100163t.jpg)

![[포토]여객기 사고 합동 참배 마친 우원식-이재명-권영세](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123100548t.jpg)

![[포토] 미세먼지 '나쁨' 주의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123000567t.jpg)

![[포토] 불길 휩싸인 여객기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900445t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[대한민국 새판 짜기]37년 된 '제왕적 대통령제' 끝내자](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100061b.jpg)