레미콘 제조업체인 삼표는 수도권 시장 2위의 중견 기업이다. 지난해 수도권 레미콘 시장 점유율은 14.2%로 1위 유진기업과의 차이는 1%포인트에 불과했다.

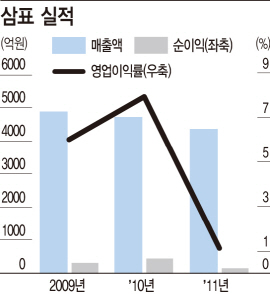

매년 4000억원대의 매출은 꾸준히 올리고 있지만, 전방산업인 건설업의 불황 탓에 수익성이 점점 떨어지는 것이 가장 고민 거리다. 건설사들이 공사를 못하면서 레미콘 수요는 줄어들고, 반대로 공급 과잉 현상이 지속되는 악순환 속에 출하량이 줄어들고 있기 때문이다.

2010년 458억원에 달했던 당기순이익은 지난해 161억원으로 3분의 1로 축소됐고, 올해 상반기에는 24억원에 그치는 등 하락세가 가파르다. 특히 올초 시멘트 가격이 인상됐지만 레미콘은 그에 걸맞게 가격을 올리지 못하면서 직격탄을 맞았다.

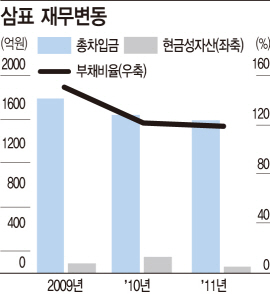

재무구조도 좀처럼 나아지지 않고 있다. 지난 6월말 기준 총차입금은 1400억원인데 반해 현금성자산은 63억원에 불과했다. 지난해 영업현금창출능력(EBITDA) 172억원을 감안할 때, 앞으로 8년간 투자를 멈추고 버는 것을 고스란히 집어 넣어야 겨우 갚을 수 있다.

차입금은 사모사채 650억원과 은행에서 빌린 장기차입금 510억원, 기타 유동성장기부채 등으로 구성돼 있다. 빚을 갚기 위해 정기적으로 내는 금융비용만 연간 100억원에 육박한다. 불황 속에서 돌파구를 찾기도 어려운 실정이다. 한 신용평가사 관계자는 “건설업 경기가 회복되지 못하면 마진 확보에 대한 불확실성이 커질 수 있다”며 “차입 부담이 높은 레미콘 업체는 영업현금 흐름을 통해 재무구조를 개선하기 쉽지 않을 것”이라고 말했다.

철도 레일을 만드는 삼표이앤씨는 삼표그룹에서 가장 알짜다. 2008년 53억원에 불과했던 순이익은 매년 꾸준한 성장세를 보이며 지난해 241억원까지 늘었다. 지난해말 기준 차입금이 352억원이지만 연간 영업현금 창출 규모로 감당할 수 있다. 현금성자산도 170억원을 쌓아놨다.

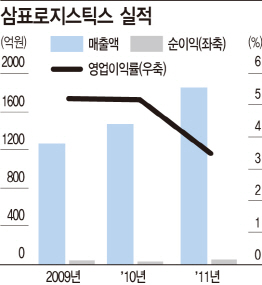

3세 승계용으로 해석되는 삼표로지스틱스는 그룹 내 물류를 담당하고 있다. 지난해 매출은 1848억원으로 삼표이앤씨보다 더 많았다. 삼표에서 1303억원의 매출을 올려주는 등 총 1588억원이 계열사와 특수관계자들로부터 나온 것이다. 계열 의존 비중이 86%에 달한다.

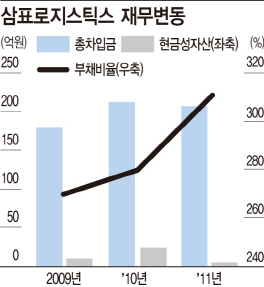

지난해 총차입금은 206억원으로 직접 영업을 통해 벌어들이는 규모(지난해 78억원)에 비해서는 과한 편이다. 현금성자산은 5억원에 못 미치고, 부채비율은 지난해 310%로 1년 전보다 30%포인트 넘게 높아졌다.

중견 그룹들이 대부분 무차입 경영을 실현하는 알짜 회사를 다음 세대에 물려주려는 움직임을 보이지만, 삼표로지스틱스는 빚이 많고 수익성이 다소 떨어진다는 점이 눈길을 끈다. 내년부터 정부가 일감 몰아주기에 대한 과세를 본격 시행하는 등 대외 여건도 녹록치 않다. 삼표그룹의 승계 전략도 기로에 놓였다.

기획팀=신성우 부장·김세형 차장·유재희·임명규·민재용 기자

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[단독]내년 전세대출에 DSR 적용 안한다…銀 ‘자율규제’로](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120201074b.jpg)