6일 금융투자협회에 따르면 지난 5일 기준 코스피 시가총액에서 외국인 비중은 35.03%로 나타났다. 그런데 이 외국인이 최근 들어 ‘액티브펀드’보다 ‘패시브펀드’를 통해 우리 시장에 접근하고 있어 눈길을 끌고 있다.

액티브펀드가 펀드매니저 재량으로 운용되는 펀드로 매니저가 직접 종목을 선정해 포트폴리오를 구성한다. 반면 패시브펀드는 특정한 인덱스를 추종하는 펀드로 상장지수펀드(ETF)가 대표적이다.

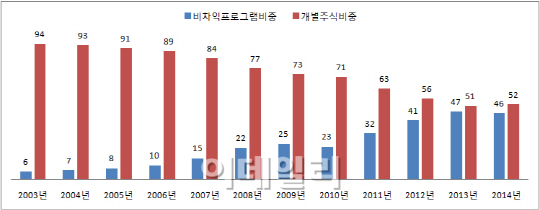

외국인 매매 비중에서 비차익 프로그램 매매 비중은 2007년 15%대였지만 현재 46%대까지 상승했다. 비차익거래는 보통 지수를 추종하는 패시브 펀드가 주로 유입되는 경로다.

가장 큰 원인은 글로벌 시장 전반적으로 ETF가 확대된 점으로 지적된다. 지난해 말 글로벌ETF의 순자산총액은 2조4012억원으로 2007년 8513억원에서 280% 증가했다. 글로벌 금융위기 이후 거시경제와 금융시장에 대한 불확실성이 증대되며 고수익을 추구하는 액티브 펀드에 대한 선호도가 줄었다는 평가다.

우리 증시 내부의 원인도 있다. 저성장 시대를 맞으며 주가가 횡보하고 있는 점도 이유로 지적된다. 상승세가 뚜렷하게 보이는 종목이 사라지며 묶음으로 한국을 매매하게 됐다는 평가다.

다만 패시브펀드의 영향력이 커지며 이머징 시장 중 외환보유고가 탄탄한 한국이 불리하다는 우려도 나온다.

신성호 우리금융경영연구소 연구원은 “2013년 8월 액티브 펀드로 추정되는 외국인의 개별주식 매매가 많아지며 한국의 차별화된 펀더멘털이 주가 시장에 반영됐지만 최근 프로그램 매매 비중이 커지며 신흥국 지수와 동조화되는 모습이 나타나고 있다”고 말했다.

이어 신 연구원은 “중장기적으로 신흥국과 차별화된 우리 시장의 펀더멘털이 반영되도록 한국 관련 ETF 개발과 해외거래소 상장 등을 추진하는 것이 역량 강화에 도움이 될 것”이라고 덧붙였다.

|

![[포토]긴급현안질의, '답변하는 박안수 육군참모총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500534t.jpg)

![[포토]서울 지하철, '계엄 파문 속' 3년 연속 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500482t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500479t.jpg)

![[포토]최고위, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500432t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]국회 월담하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401332t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![국민 10명 중 7명 尹 탄핵 찬성…부산·대구에서도 60% 이상[리얼미터]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500353h.jpg)

![한은 "계엄사태 시장 영향은 제한적…연간성장률 달성 가능할 듯"[일문일답]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500525h.jpg)