CRS금리는 중공업 물량이 나와 하락했다. FX스왑부터 밀렸다. 향후 대기중인 중공업과 에셋스왑물량이 많아 CRS금리는 추세적으로 하락할 것으로 예측했다. 아울러 자금유출에 대한 우려감도 지속됐다.

|

본드스왑은 3년과 5년물을 제외하고 확대됐다. 1년과 2년구간은 2bp씩 벌어져 7bp와 -3bp를 보였다. 3년구간은 전장과 같은 0bp였다. 5년구간은 1bp 축소된 -10bp를 기록했다. 10년구간은 1bp 확대돼 -14bp를 나타냈다.

스왑베이시스는 축소 하루만에 확대됐다. 1년테너가 4bp 확대된 -108bp를, 3년테너가 7bp 벌어진 -153bp를 보였다. 5년과 10년테너는 9bp 와이든돼 -153bp와 -150bp였다.

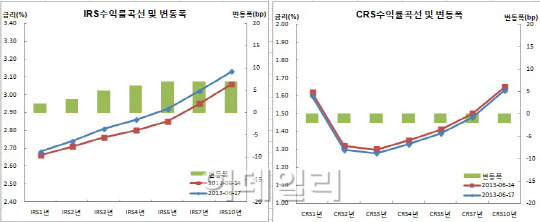

한 외국계은행 스왑딜러는 “국고10년물 입찰이 나쁘진 않았으나 입찰이후 채권시장이 밀리며 커브 스티프닝됐다. IRS시장도 이 영향에 따라 베어스티프닝을 보였다. 역외에서는 5년과 10년쪽으로 페이가 많았다. 거래도 많았다”며 “6개월물 종가가 CD91일물을 상회했다. 금리가 조금씩 올라가는 분위기로 계속해서 밀리면 CD금리도 오를 가능성이 있어 보인다”고 말했다.

또다른 외국계은행 스왑딜러는 “채권시장이 10년물 입찰이후 밀렸다. 장투기관의 10년물 소화보다는 물가채를 받기 위한 수요가 있었던 듯 싶다. 금리상승세속에서 델타를 줄이기 위해 매물이 연속적으로 나왔다”며 “IRS시장도 이같은 영향에 금리가 올랐다. 특히 6개월물이 CD금리보다 높게 거래되면서 스프레드 비드가 줄줄이 나와 장기물까지 금리가 상승했다”고 밝혔다.

그는 또 “CRS금리는 FX스왑부터 밀렸다. 자금이 빠져나갈수 있다는 걱정들이 여전히 많은 것 같다”고 덧붙였다.

![[포토] 조우영 '내빈분들과 기념촬영'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000188t.jpg)

![[포토]산책하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000346t.jpg)

![[포토]‘한강 열풍’에 ‘책 읽는 서울’](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000327t.jpg)

![[포토]'위풍당당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000315t.jpg)

![[포토]진관사 국행수륙재 '우리 모두를 위해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000266t.jpg)

![[포토]서울시교육청, 중학교 학부모 대상 '찾아가는 학부모 고입진로설명회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000249t.jpg)

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)

![[포토] 조우영 '역시 AG 金, 초대챔피언 등극'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000201t.jpg)

![[단독]MBK·영풍, 이사회 장악해도 최회장과 ‘불편한 동거’ 불가피](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000379b.jpg)