CRS금리는 하락했다. 오퍼가 지속된 가운데 중공업물량이 대기하고 있다는 설이 나돌아 비드가 주춤한 모습을 보였기 때문이다. 본드스왑과 스왑베이시스는 확대되는 흐름을 지속했다.

IRS시장 금리 상승폭이 큰 가운데 향후 금리와 커브의 방향성은 장기투자 기관이 쥐고 있다는 분석도 나왔다. 장투기관이 구조화물량을 얼마나 받아가며 소화시킬지가 관건이라는 예측이다.

|

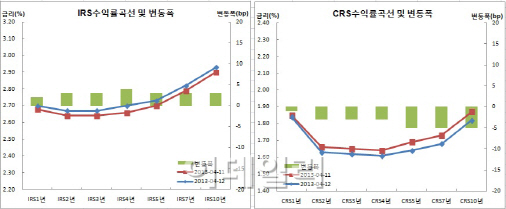

CRS금리는 장기물을 중심으로 하락했다. 1년물은 어제보다 1bp 떨어진 1.84%를, 3년물은 3bp 내린 1.62%를 기록했다. 반면 5년과 7년, 10년물은 전장보다 5bp씩 하락한 1.64%와 1.68%, 1.82%로 장을 마쳤다.

스왑베이시스는 사흘째 확대됐다. 전일 -100bp대로 벌어진 5년과 10년구간에 이어 오늘은 2년과 3년구간까지 -100bp를 넘겼다. 이는 각각 2월8일과 2월15일 이후 재차 100bp대로 올라선 것이다. 1년테너가 3bp 벌어진 -86bp를, 2년과 3년테너가 각각 6bp 확대된 -104bp와 -105bp를 기록했다. 5년과 10년테너도 8bp씩 와이든된 -109bp와 -111bp를 보였다.

또다른 외국계은행 스왑딜러도 “IRS시장은 이틀째 약세를 보이고 있는 채권시장 영향을 받았다. 다만 역외에서 IRS커브가 너무 플랫하다고 보는지 포워드 1년쪽으로 지속적으로 가격을 내는 분위기였다. 이에 따라 단기구간 금리는 오르지 않는 모습을 연출했다. 10년구간은 장중 구조화물량으로 금리상승폭이 상대적으로 덜했지만 물량소화후엔 다시 페이가 나와 오랐다. 단기는 픽싱이 나머지는 델타가 영향을 미쳤다. 2~5년 구간이 그간 많이 눌렸다는 인식에 따라 관련 구간이 올랐다. 그간 많이 눌렸던 4-5-7년, 3-5-7년 커브가 제자리를 찾아가는 모습이었다”고 말했다.

그는 또 “헤지펀드들의 스팁뷰가 강하다. 이에 따라 구조화예금 물량이 있어도 IRS 커브가 플랫되긴 힘들어 보인다”며 “관건은 장투기관이다. 연금이나 보험사가 채권현물쪽에서는 줄줄이 이어질 장기물 입찰에 얼마나 참여할지가, IRS시장에서는 구조화채를 어느정도 인수할지가 금리와 커브의 방향성을 결정할 듯 싶다”고 밝혔다.

![[포토] 조우영 '내빈분들과 기념촬영'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000188t.jpg)

![[포토]산책하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000346t.jpg)

![[포토]‘한강 열풍’에 ‘책 읽는 서울’](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000327t.jpg)

![[포토]'위풍당당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000315t.jpg)

![[포토]진관사 국행수륙재 '우리 모두를 위해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000266t.jpg)

![[포토]서울시교육청, 중학교 학부모 대상 '찾아가는 학부모 고입진로설명회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000249t.jpg)

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)

![[포토] 조우영 '프로돼서 첫 트로피 입맞춤'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000191t.jpg)