|

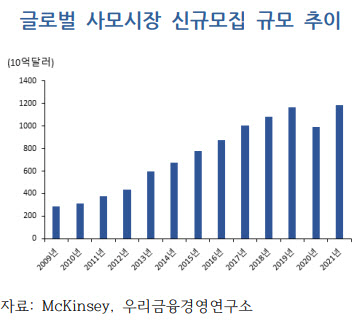

금융위기 이후 글로벌 기관투자자는 대체투자 비중을 확대해왔다. 맥킨지에 따르면 2012년만 해도 대체투자 비중이 13.5%에 불과했지만 작년에는 18.5%로 늘었다.

미국 등 글로벌 금융시장 규제가 강화되면서 상장기업 부담이 늘어나자 비상장기업이 늘어난 것도 PE에겐 기회였다. PE의 주요 투자영역이 비상장기업이기 때문이다. 베인 앤 컴퍼니가 글로벌 금융시장에서 비상장사로 전환한 거래규모를 집계한 결과 지난해 말 4690억달러로 지난 2016년부터 2021년까지 연평균 37% 증가세를 보였다.

금융위기로 미국과 유럽에서 자본규제가 강화돼 글로벌 은행이 중소기업에 대한 대출을 줄이면서 그 빈자리를 PE가 채웠다. 글로벌 금융시장의 직접대출 펀드 신규모집 규모는 2015년 이후 연평균 23% 성장해 지난해 1100억달러까지 늘었다.

블랙스톤은 부동산 투자를 통해 특정 산업 전문성을 확보한 후 그 산업 내 기업의 지분투자까지 영역을 확대했다. 과거 힐튼호텔, 레고 파크 등 엔터테인먼트 분야의 부동산을 운용한 경험을 살려 헐리우드 스튜디오 등 관련 부동산을 꾸준히 펀드에 편입했다. 또 스트리밍 서비스 성장으로 음악 저작권의 안정적인 수익창출이 가능해졌다는 점을 활용해 음악 저작권에 투자하는 펀드를 설정하고 음악 저작권 전문 운용사에 10억달러 규모로 투자를 일임했다.

아폴로는 크레딧펀드를 운용해온 노하우로 PE펀드의 투자 분야를 여신전문업까지 확대했다. 2013년 중견기업에 직접대출해주는 여신전문사 미드캡 파이낸셜에 투자했고, 이후 항공기·건설장비 등 담보대출 전문기업과 소매대출, 중소기업 대출 전문사까지 투자 포트폴리오를 확대했다.

2017년 보험사 F&G(피델리티&개런티 라이프)를 인수한 블랙스톤은 자회사 운영과정에서 취득한 보험업 특유의 자산운용 역량을 보험사 고객 확보에 활용했다.

글로벌PE들은 고객군을 개인투자자로까지 확대했다. 사모시장 투자에 대한 개인투자자들의 니즈에 대응해 개인투자자 판매 채널을 강화하고 맞춤형 상품 출시를 확대한 것.

아폴로는 초고액자산과·패밀리오피스부터 고액자산가·대중부유층까지 모든 개인 고객군을 대상으로 맞춤형 투자상품을 개발하고 채널을 정비했다. 블랙스톤은 개인투자자 고객의 수요와 반응을 적시에 반영하기 위해 글로벌 은행 및 독립투자자문사 등 판매 채널과의 관계를 강화하는 한편 상장펀드를 출시해 대체투자의 문턱을 낮췄다. 이에 따라 블랙스톤의 개인투자자 운용자산 규모는 2015년 130억달러에서 작년 1000억달러까지 약 7.7배 증가했다. 2028년까지 2500억달러 이상으로 확대할 계획이다.

장현웅 우리금융경영연구소 선임연구원은 “국내 사모펀드 운용사도 PEF 투자를 통해 특정 산업 전문성을 축적하고 해당 산업내 기업의 지분 뿐 아니라 대출에 투자하는 방식으로 투자대상을 확대하는 방안을 고려해야 한다”며 “개인투자자의 리스크 선호를 고려한 투자상품을 개발하는 등 리테일로의 고객 확장을 위해 노력할 필요도 있다”고 말했다.

이어 “국내 금융시장에서는 자산운용사가 금융회사를 직접 인수하기 어려운 점을 고려해 대체투자 수요가 높은 보험사 등 기관투자자와의 협력을 통해 운용자산 확보를 추진해야 한다”고 덧붙였다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)