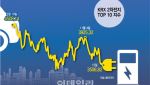

13일 미국의 경제전문매체 CNBC와 배런스 등에 따르면 파이퍼샌들러의 토마스 챔피언 애널리스트는 핀터레스트에 대한 투자의견을 ‘중립’에서 ‘비중확대’로 상향 조정하고 목표가도 종전 25달러에서 30달러로 높였다.

|

실제 핀터레스트는 지난 6월 구글에서 커머스 부문을 이끌었던 빌 레디를 신임 CEO로 선임했다. 빌 레디는 취임 직후 인공지능(AI) 기반 온라인 쇼핑업체 ‘더예스’를 인수하는 등 사업전략 변화에 드라이브를 걸고 있다. 또 수개월에 걸쳐 핀터레스트의 지분 9%를 확보, 최대주주로 등극한 행동주의 헤지펀드 엘리엇 역시 핀터레스트의 가치를 높이기 위해 다양한 변화를 요구하고 있다. 오는 16일에는 엘리엇의 포트폴리오 매니저 마크 스타인버그가 핀터레스트의 이사회 멤버로 합류할 예정이다.

토마스 챔피언은 “핀터레스트는 이미지 중심에서 영상, 쇼핑 컨텐츠까지 저변을 넓히기 위해 투자를 진행했고 이는 결국 마진 하락으로 이어졌다”며 “하지만 투자 사이클이 마무리 국면에 진입한 만큼 마진이 개선될 것”이라고 전망했다.

토마스 챔피언은 “광고주를 대상으로 설문조사한 결과 광고주들은 핀터레스트를 고객 타깃팅이 개선된 유일한 플랫폼으로 평가했다”며 “트위터에서의 광고 지출 철회가 이어지고 있는데 따른 반사이익도 클 것”이라고 전망했다.

아울러 “5분기 연속 월간 활성 사용자수 감소세를 보이던 북미시장에서 3분기에 300만명의 증가세를 기록했고 미국에서도 11월에만 5% 증가율을 올렸다”며 “상업적 목적이 있는 고소득자 중심의 이용자에서 벗어나 10대 고객으로 사용자 저변이 확대되고 있는 점도 긍정적”이라고 평가했다. 내년도 매출 성장률에 대한 시장 컨센서스가 15%로 형성돼 있지만 더 높은 성장률을 기록할 것이란 판단이다.

다만 월가 전반적으로는 아직 신중 모드다. 핀터레스트에 대해 투자의견을 제시한 33명의 애널리스트 중 12명(36.4%)만 매수(비중확대 포함) 의견을 유지하고 있다. 평균 목표주가는 27.6달러로 이날 종가 26.42달러(전일대비 11.9%↑)보다 4.4% 높은 수준에 그친다.

경기침체에 따른 광고주들의 광고지출 축소 우려가 여전하고, 신임 CEO의 능력 검증이 아직 미진하다는 이유에서다. 또 3분기 기준 월간 활성 사용자수는 1% 미만의 증가율을 기록했고 사용자당 평균 매출은 11% 증가했는데 이를 강력한 성장 수치로 볼 수 없다는 평가다.

|

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토] 포장김치 구입](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200687t.jpg)

![[포토]'벗어둔 학교 과 점퍼'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200627t.jpg)

![[포토]강한나, 우아한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200088t.jpg)

![[포토]원내대책회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200338t.jpg)

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)