|

한주하이텍은 삼성디스플레이, 세메스, LG에너지솔루션 등 IT 및 2차전지 주요 대기업의 1차 협력사로 검사 장비, 자동화 물류 장비 분야에서 기술 경쟁력을 확보하고 꾸준히 성장해온 회사다.

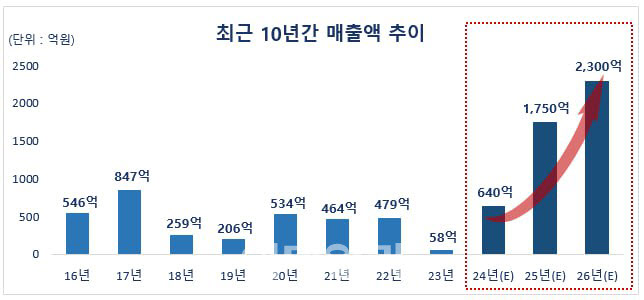

2020년 이후 매년 450억원 이상의 매출액을 기록했지만 경기 부진의 여파로 인수 첫 해인 2023년 58억원의 매출을 기록, 창사 이래 최악의 실적을 기록했다. 하지만 2024년 실적 턴어라운드를 시작으로 2025년부터 급성장 가도를 달릴 것이라는 게 회사의 설명이다.

2차전지는 2023년 8월, 방위산업은 2024년 9월에 각각 국내 대기업 협력사로 등록을 완료했다. 경쟁력 있는 기술력 확보도 매출 증가에 긍정적 영향을 미치고 있다. 설계팀과 품질팀 우수 인재 영입을 통한 기술력 강화가 수주로 이어지게 됐다는 설명이다.

이러한 호실적을 기반으로 한주하이텍은 2026년 상반기 기업공개(IPO)를 추진한다는 방침이다. 아울러 동종 업종 회사나 소재 기업 인수합병(M&A)을 통해 수직 계열화 등 기업 외형 확장에 더욱 박차를 가할 계획이다.

이정기 한주하이텍 대표이사는 “한주하이텍의 급격한 성장 동력은 그동안 쌓아온 기술 경쟁력, 그리고 고객을 항상 최우선시하는 서비스 마인드를 꼽을 수 있다”며 “장비업의 특성상 다양한 고객, 다양한 제품 라인업이 꾸준한 매출 유지의 비결이라 판단하고 2022년 취임 이후 제품 포트롤리오 다양화에 적극 힘쓴 결과가 올 해부터 매출액으로 이어지고 있다”고 전했다.

![[포토]국민의힘 의원총회, '원내대표 발언듣는 의원들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600749t.jpg)

![[포토]'에어서울X정호영 셰프, 청소년들에게 우동 전달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600709t.jpg)

![[포토]의원총회, '대화하는 박찬대-박성준'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600649t.jpg)

![[포토] 윤 대통령 지지 화환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600625t.jpg)

![[포토] 내란혐의 철저 수사 촉구 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600506t.jpg)

![[포토]당대표직 사퇴, '국회 떠나는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600473t.jpg)

![[포토]'내란 혐의 조사' 검·경·공 어디서…윤이 고르기 나름?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600419t.jpg)

![[포토] 서울시, 건설 분야 비상경제회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600372t.jpg)

![[포토]이동하는 문형배 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600241t.jpg)

![[포토]윤 대통령 탄핵 후 첫 출근하는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600190t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![[단독]‘한동훈 임명’ 유의동 여의도연구원장 사의 표명](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121600712h.jpg)