28일 금융감독원에 따르면 채권은행들의 2020년 정기 신용평가 결과 부실징후기업이 전년보다 53개 줄어든 157개사로 집계됐다.

정기신용위험평가는 채권은행이 ‘기업구조조정촉진법’을 바탕으로 전체 신용공여 기업 중 부실징후기업을 선별하기 위해 실시하는 것이다. A부터 D까지 네 등급으로 나뉘는데 A는 정상적인 영업이 가능한 기업, B는 부실징후 기업의 가능성이 큰 기업, C는 경영정상화 가능성이 큰 부실징후기업, D는 경영정상화 가능성이 작은 부실징후기업으로 보면 된다. 통상 C등급은 워크아웃 절차를 진행하고 D등급은 사실상 법정관리에 들어간다.

|

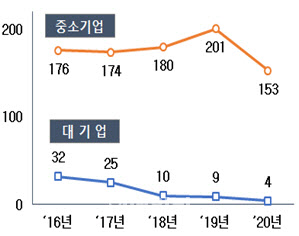

157개 부실징후기업 중 금융권의 신용공여가 500억원을 넘는 대기업은4개사로 전년보다 5개사 줄었고 신용공여 500억원 미만 중소기업은 153개사로 48개 감소했다. 부실징후기업 중 대기업은 2016년 32개사에서 2017년 25개사로 줄더니 2018년 10개사, 2019년 9개사로 계속 감소하는 추세다. 부실징후기업 중 중소기업은 2016년 176개에서 2018년 180개로 늘고, 2019년 201개까지 치솟았지만 올 들어 153개로 줄었다.

|

뿐만 아니라 신용위험평가를 하는 과정에서도 코로나19 상황을 고려해 상반기에 실시하던 대기업 신용위험평가를 하반기로 연기해 실시했고 코로나19로 인한 일시적 영향은 배제하고 평가했다. 실제 기업들은 코로나19 전염성이 확대되기 시작하며 불확실성이 팽창했던 1~2분기에 비해 3분기부터 실적을 회복하고 있다.

한편 부실징후기업들의 금융권 신용공여는 2조3000억원이고 이 중 은행의 몫이 1조8000억원(78.3%)으로 대다수를 차지했다. 금융감독원은 부실징후기업 여신에 대한 자산건전성을 재분류하면 은행권의 대손충당금 추가 적립 예상액은 2355억원 수준으로 보인다. 금감원은 “은행의 손실흡수 능력 등을 감안했을 때 은행 건전성에 미치는 영향은 크지 않을 것”이라면서 “대손충당금 추가 적립을 하더라도 BIS비율은 0.01%포인트 하락하는데 그칠 것”이라고 내다봤다.

금감원은 이와 함께 부실징후기업이 조기에 경영정상화를 이룰 수 있도록 워크아웃 등 구조조정에 속도를 내고 워크아웃을 신청하지 않는 기업에 대해서도 채권은행이 사후 관리를 강화하도록 지원할 계획이다.

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[단독]‘정부 자본시장법 맞불’…범야 ‘독한’ 자본시장법 개정안 추진](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122500329h.jpg)