연결 부채비율 161% 이상기류

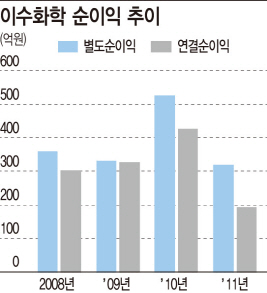

그룹의 대들보인 이수화학은 2011년 2조원이 넘는 매출을 올렸고, 자산 규모도 1조원을 웃돌았다. 세탁 세제의 원료인 연성알킬벤젠(LAB) 등 석유화학 제품을 만드는데 국내 시장에서는 거의 독점에 가깝고, 세계 시장에서도 전체 생산량의 5%를 책임질 정도로 경쟁력이 뛰어나다.

2008년 이후 매년 300억원 이상의 순익을 꾸준하게 냈지만, 2011년부터 크게 줄었다. 차입금이나 부채비율 등 재무 건전성을 나타내는 지표도 점점 악화되고 있다. 수익성과 재무구조에 이상 기류가 나타난 이유는 ‘연결’에 있다. 이수화학의 자체 재무 상황은 괜찮았지만, 자회사와 합친 연결 재무제표를 보면 수치가 나빠졌다.

|

|

이수그룹 계열 중견 건설업체 이수건설은 2000년대 이후 자체 브랜드 ‘브라운스톤’을 앞세워 민간주택사업에 공격적으로 뛰어들었다. 이것이 화근이었다. 2006년 이후 국내 주택 및 부동산 시장의 침체로 분양 실적이 줄어들자 민간주택부문사업의 자금 회수 지연과 수익성 저하로 이어졌고 2009년 이수건설 워크아웃의 직접적인 원인이 됐다. 2011년 6월 워크아웃을 졸업했지만 여진은 가시지 않고 있다.

오랜 주택경기 침체 속에 공사는 계속 지연되고, 야심차게 추진한 리비아 대규모 개발사업도 내전 때문에 중단된 상태여서 수익성에 문제점을 드러내고 있다. 2010년 145억원의 손실을 낸 데 이어 2011년에는 10억원의 순이익을 기록하는데 그쳤다. 지난해 9월까지는 7억원을 거둬들였는데, 100억원에 육박하는 금융비용을 감당하기에는 버거워 보인다. 지난해 9월 기준 총차입금은 2207억원으로 2010년 말보다 두 배 넘게 늘어나는 등 재무 부담이 더 커졌다.

연구개발비 보다 적은 매출

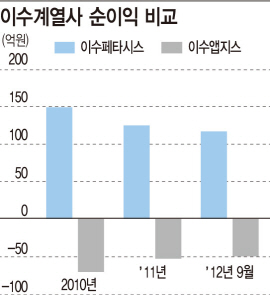

이수그룹 계열 또 다른 상장사인 이수페타시스와 이수앱지스는 상반된 행보를 보이고 있다. 휴대폰과 통신기기의 인쇄회로기판(PCB)을 만드는 이수페타시스는 매년 100억원 이상의 순익을 내며 그룹 내 효자 노릇을 톡톡히 하고 있다. 최근 3년간 연구개발비는 매출의 1%를 넘지 않을 정도로 ‘저비용 고효율’을 자랑하며, 지난해 9월말 기준 부채비율은 56%로 빚 부담도 적은 편이다.

|

기획팀=신성우 부장·김세형 차장·함정선·임명규·민재용 기자

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]尹 16일 헌재 출석하려 했다…"변론권 보장 못받게 돼"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011501489h.jpg)