|

|

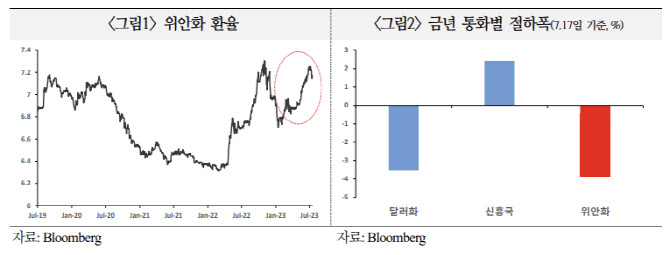

중국 정부는 6월말 환율의 급격한 절하를 막기 위해 달러 매돌르 통해 일부 개입했고 7월초에는 국영은행들이 달러 예금 금리를 4.3%에서 2.8%로 인하하면서 달러 공급 확대를 추진했으나 효과가 미흡했다는 평가다.

경기둔화 우려에 따란 위안화 약세 뿐 아니라 달러화 등 외환 수급도 타이트해지고 있다는 평가다. 경상수지 흑자 축소가 불가피한 상황에서 채권 자금 이탈도 미중 금리차 등으로 심화될 전망이다. 국내총생산(GDP) 대비 경상수지 흑자 규모는 2023년 1.4%에서 2028년 0.4%로 축소를 지속할 것으로 예측됐다. 중국 수출은 3개월 연속 예상치를 크게 하회했고 고부가 첨단제품 수출 비중도 2018년 32%에서 2021년 30%로 낮아졌다.

2017~2019년, 코로나19 이전에는 주식과 채권이 각각 1682억달러, 1509억달러 순유입됐다. 기타투자는 2640억달러 유입됐다. 반면 코로나19 이후인 2020~2022년까지는 주식과 채권에서 각각 304억달러, 172억달러가 순유출됐다. 기타투자로도 2294억달러 유출세를 보였다.

대외 개방 확대시 해외 자금이 일부 유입되나 동시에 중국 자산의 가격 및 자본유출입 변동성은 커지게 된다. 국제통화기금(IMF) 등에선 중국 정부가 올 3월 외국인 증시 투자 종목 40% 확대, 5월 3조달러 규모의 이자율 스와프 시장 개방 등의 개발 정책을 추진하면서 외국인들의 영향력 확대가 기대되나 위안화 국제화에 있어 필수적으로 수반되는 자본 자유화 조치가 자본유출입 빈도와 규모를 높여 당국의 외환정책 어려움이 가중될 소지가 있다고 밝혔다.

김기봉 국금센터 책임연구원은 “중국의 대외 무역거래 중 위안화 결제 비중도 3월 48.4%로 사상 최초로 달러를 넘어서면서 외환당국의 고려 사항이 늘어날 전망”이라며 “위안화가 부동산 시장 위축 및 미중 분쟁 등 여타 대내외 악재에 노출될 경우 역대 최저 수준으로 하락할 가능성도 있다”고 밝혔다.

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)

![[포토] 김재홍 국립중앙박물관장, 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500648t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)