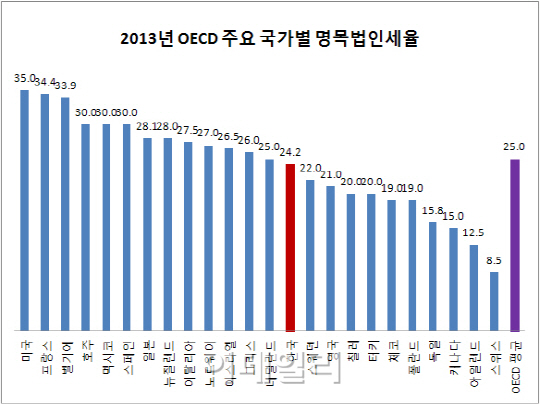

미국의 명목 법인세율은 세계적으로 악명 높다. 경제협력개발기구(OECD)에 속한 34개국 가운데 가장 높은 35%에 이른다. 물론 각종 감면혜택과 세액공제 등을 활용할 경우 기업들이 세전순이익 대비 실제 부담하는 세금 납부액 비중인 유효법인세율이 낮아지긴 하지만, 기업들의 투자 의욕을 잃게 만들 정도의 세금 부담은 더욱 큰 문제다.

|

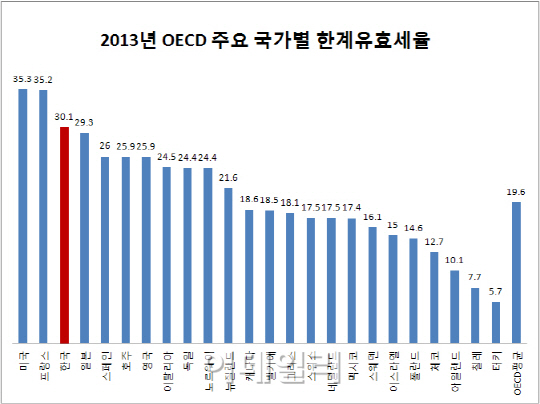

이를 설명하기 위해 흔히 쓰이는 지표는 한계유효세율(Marginal Effective Tax Rate)이다. 기업이 한 단위 투자를 늘릴 때 얻을 수 있는 수익 가운데 투자자에게 가는 대신 정부에 귀속되는 비중을 나타내는 것으로, 단순히 법인세 부담 외에도 감가상각이나 투자에 따른 세액공제 등이 모두 포함되는 개념이다.

최근 미국의 초당파적 씽크탱크인 세금재단(Tax Foundation)이 지난해 자료를 기준으로 OECD 34개국의 한계유효세율을 계산한 결과, 역시 미국이 가장 높은 35.3%의 세율을 기록했다. 투자를 통해 20%의 세전 수익을 올리는 게 이익을 극대화할 수 있다면 세금을 내고 난 뒤 이익률은 7%로 떨어지는 셈이다. 더 쉽게 말해 투자를 한 단위 늘려 100달러의 이익을 냈다면 이중 35달러 30센트를 세금으로 낸다는 얘기다.

게다가 미국은 미국 법인세는 기업이 해외에서 얻은 수익에 대해서도 자국에서 법인세를 물리는 전세계 과세 체계(worldwide tax system)를 채택하고 있다. 주요 7개국(G7) 가운데 나머지 6개국들은 해외에서 얻은 수익에 대해 현지에서만 세금을 내고 자국 정부에는 내지 않는 속지세 체계(territorial tax system)를 도입하고 있다.

이렇다보니 미국 기업들은 본사를 해외로 옮기거나 본사를 옮기지 않더라도 해외에서 벌어들인 현금을 역외에 묻어두고 있다. 현재 미국 기업들이 해외에 보관하고 있는 현금은 929억달러(약 94조2000억원)에 이른다. 만약 이를 미국에 들여온다면 296억달러의 세금을 물어야 한다.

잭 민츠 세금재단 연구원은 “미국은 법인세율이 과도하게 높아서 세금 비효율성으로 인해 기업들의 투자를 저해하고 있다. 특히 유효법인세율이 매우 복합하게 돼 있어 서둘러 개혁이 필요해 보인다”고 지적했다.

|

우리나라도 이같은 미국 상황을 `강 건너 불구경`하고 있을 수만은 없다. 이 한계유효세율이 미국 못지 않기 때문이다.

더구나 최경환 경제부총리 겸 기획재정부 장관 취임 이후 새 경제팀은 기업소득 환류세제를 도입해 기업들의 투자를 인위적으로 독려하고 있다.

지난 2013년 과세표준 구간별로 2억원 이하 10%, 2억∼200억원 20%, 200억원 이상 22% 등 3단계 누진 적용하고 있는 법인세율 구간을 2단계로 줄여 법인세 부담을 낮추겠다는 기획재정부의 약속은 오간데 없이 사라졌다.

곽태원 서강대 명예교수는 “기업 투자를 살려 경제를 회생시키기 위해서는 법인세 최고세율과 평균 세율을 경쟁적으로 유지할 필요가 있다”면서 “세수에서 법인세가 차지하는 비중을 획기적으로 낮추고 부가가치세 비중을 서서히 높여가는 방향의 조세정책 운영이 필요하다”고 조언했다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701048h.jpg)