|

한국은행은 28일 금융통화위원회 정기회의에서 이 같은 내용이 담긴 ‘3월 금융안정 상황’을 점검했다고 밝혔다.

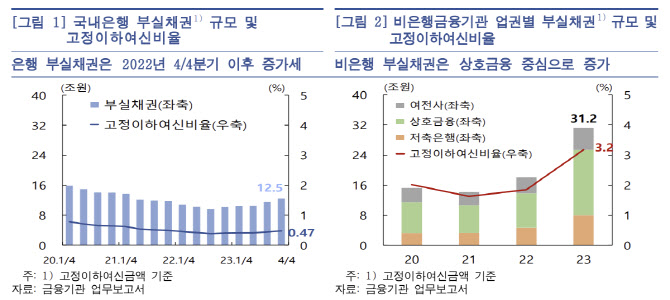

금융기관 부실채권(연체기간이 3개월 이상인 고정이하여신 금액)은 작년말 43조7000억원으로 1년전 대비 15조6000억원, 56% 증가했다. 은행 부실채권은 이 기간 10조1000억원에서 12조5000억원으로 2조4000억원, 23.8% 증가한 반면 비은행은 18조원에서 31조2000억원으로 13조2000억원, 73.4%나 급증했다.

비은행의 부실채권 중 상호금융이 17조3000억원으로 절반 이상을 차지했고 저축은행은 8조원, 여신전문금융회사는 5조9000억원으로 집계됐다.

|

은행의 경우 부실채권을 연합자산관리, 대신F&I, 하나F&I, 키움F&I, 우리금융F&I 등 NPL전문투자회사 등을 통해 매각할 수 있지만 비은행은 부실채권 매각에 제약이 많다는 평가다.

은행은 작년 부실채권을 4조9000억원 매각, 매각액을 3조원 가량 늘리면서 부실채권 매·상각으로 고정이하여신비율을 0.35%포인트 낮췄다.

NPL전문투자회사의 경우 담보채권을 선호하나 저축은행 등을 중심으로 개인 무담보 연체채권이 늘어난 상황이다. 그로 인해 비은행 부실채권은 주로 캠코, 대부업체, 자산운용사 등을 통해 매매되고 있다.

한은은 “금융기관은 적기에 부실채권 매·상각 등을 통해 연체율 등 건전성 지표가 과도하게 악화되지 않도록 선제적 관리를 해야 한다”며 “NPL전문투자회사의 담보부 부실채권 선호현상을 완화할 필요가 있다”고 설명했다. 이어 “작년 12월 우리금융F&I가 저축은행의 920억원 규모의 개인 무담보 부실채권을 매입한 것은 의미 있는 변화로 볼 수 있다”고 덧붙였다.

한편 연합자산관리 등 대형 NPL전문투자회사의 경우 부실채권 매입 이후 3년 이상에 걸쳐 관련 채무를 회수하고 있고 누적 회수율(채권 매입금액 대비 채권 누적 회수액)은 4년차 이후부터 대체로 100%를 상회하고 있다. 다만 한은은 “이 과정에서 개인 연체자에 대한 과도한 추심을 유발하지 않도록 소비자 보호 문제에도 주의를 기울여야 하겠다”고 밝혔다.

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)