지난해 합병을 추진했던 삼성중공업과 삼성엔지니어링이 주주들의 주식매수청구권 행사로 무산됐기 때문에 이번 합병추진 역시 주주들의 반응이 주요 변수가 될 것으로 보인다.

26일 제일모직과 삼성물산의 합병계획안에 따르면 주식매수청구 규모가 1조5000억원을 초과할 경우 합병계약을 해제할 수 있다고 밝혔다. 주식매수청구권 행사가액은 제일모직이 보통주 1주당 15만6493원, 삼성물산이 보통주 1주당 5만7234원, 우선주 1주당 3만4886원이다.

업계에서는 제일모직의 경우 대주주 지분이 많아 문제가 없어 보이고 삼성물산 주주입장에서도 장기적인 성장성 측면에서 긍정적이기 때문에 우려가 크지 않다고 보고 있다.

특히 삼성물산의 최근 주가가 행사가인 5만7234원을 훌쩍 넘는 6만원 이상에 형성돼 있기 때문에 주가의 크게 급락하지 않는 이상 행사할 이유가 없다고 본 것이다.

특히 이번 합병은 삼성물산의 장기 성장성 측면에서 긍정적이라고 내다봤다.

채 연구원은 “삼성물산의 주요 수입원 중 하나가 그룹 관계사들의 공사수주인데 최근 제일모직 건설부문의 발주 비중이 늘어나면서 이익이 훼손되는 것 아니냐는 우려가 있었다”며 “이번 합병으로 시장의 우려가 해소된 셈”이라고 말했다.

다만 이번 합병에서 주주들의 찬성 동의여부가 변수가 될 것으로 보는 시각도 있다. 합병 특별결의는 주주 3분의 2 이상이 동의를 해야 하는데 삼성물산은 자사주 포함 20%가량 지분을 보유하고 있어 대주주 지분이 낮기 때문이다. 특히 최근 삼성물산의 주가가 자산가치 대비 크게 저평가되면서 합병비율이 불리하게 책정됐다는 분석도 나오고 있다.

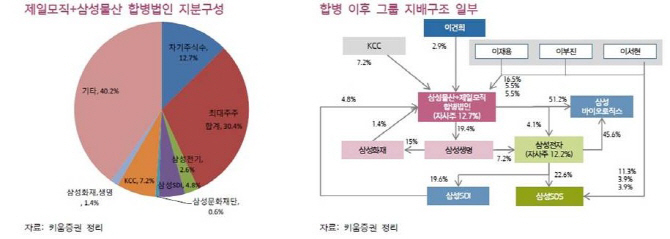

백광제 교보증권 연구원은 “삼성물산 입장에서는 주총에서 찬성 지분을 얼마나 확보하느냐가 관건”이라며 “삼성물산의 삼성전자와 삼성SDS 지분가치만 해도 13조원인데 시총 8조5000억원으로 책정됐다. 시가로 합병하다 보니 삼성물산의 주주들이 다소 손해를 보는 셈”이라고 말했다.

국민연금과 외국인의 지분 가운데 찬성표를 얼마나 확보할지가 변수다. 지난 14일 기준 국민연금의 삼성물산 지분율은 9.98%, 외국인 지분율은 35%에 육박하고 있다.

한편 제일모직과 삼성물산의 주식매수청구권 시한은 오는 7월16일이다. 임시주주총회가 열리는 7월17일 이후 8월6일까지 주주들은 주식매수청구권을 행사할 수 있다.

|

▶ 관련기사 ◀

☞제일모직-삼성물산 합병…"시너지로 2020년 매출 60조"

☞제일모직-삼성물산 합병, 건설부문 시너지 기대

☞코스피, 기관 매수 전환에 상승 반전 시도…삼성물산 상한가

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)