|

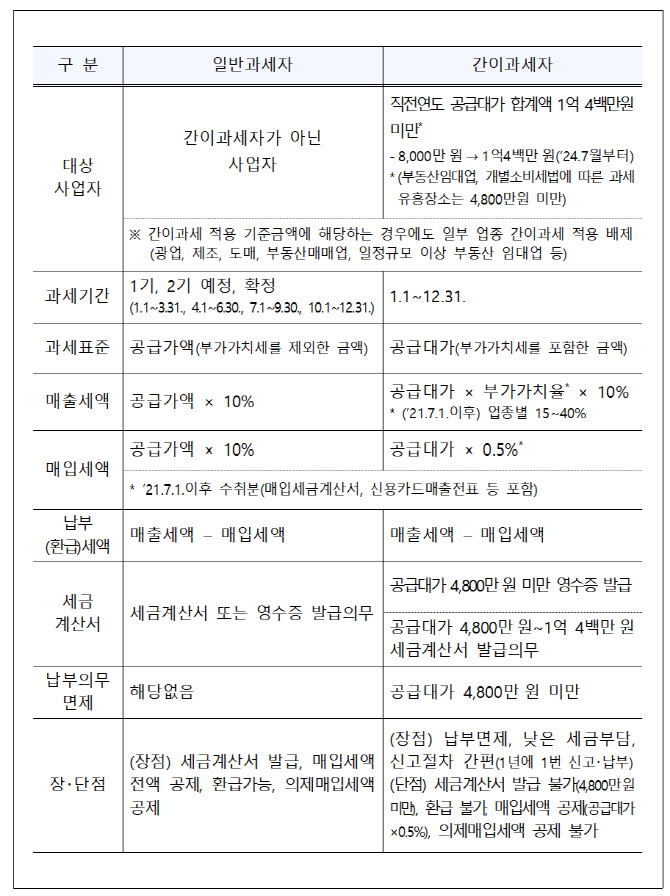

먼저 종전 8000만원 미만에서 1억400만원 미만으로 상향된 간이과세 적용 기준금액이 7월1일부터 적용된다. 이에 따라 작년 기준 매출액(공급대가)이 1억400만원을 초과하지 않은 개인사업자는 7월부터 발생한 매출에 대해서는 일반과세가 아닌 간이과세가 적용된다.

일반과세자와 간이과세자의 가장 큰 차이는 부가세율이다. 일반과세자는 통상 매출액의 10%를 부가세로 내지만 간이과세자는 일반과세자 대비 1.5~4% 수준만 부과된다. 또 1년에 2회 부가세를 신고하는 일반과세자와 달리 간이과세자는 1회만 하면 된다.

국세청 관계자는 “전환대상자에게는 과세유형전환통지서를 개별 발송했으며, 통지서를 받은 납세자는 자동으로 간이과세자로 전환된다”고 설명했다. 다만 전환 대상자 중 일반과세자 유지를 희망하는 경우 홈택스 또는 관할 세무서에 ‘포기 신고서’를 제출해야 한다.

또 피부미용업(피부관리) 및 기타미용업(네일아트) 사업자는 7월1일부터 전년도 매출액 기준(1억400만원 미만)만 충족하면 면적에 관계없이 간이과세가 가능해진다. 종전에는 특별·광역시 등에 소재하는 피부·기타 미용 사업자는 면적 40㎡ 이상이면 매출액 관계없이 모두 간이과세자 적용이 불가했다.

|

또 7월1일부터는 ‘비철금속류 스크랩’도 부가세 매입자납부 특례제도 적용대상 품목에 포함된다. 이에 따라 부가세 매입자납부 특례제도 적용품목은 금지금,고금,구리·금·철스크랩·비철금속스크랩으로 확대됐다.

부가세 매입자납부 특례제도란 세금탈루를 방지하기 위해 사업자가 매출자에게 부가세를 지급하지 않고 국세청장이 지정하는 금융회사의 전용계좌에 입금하도록 하는 제도다.

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)