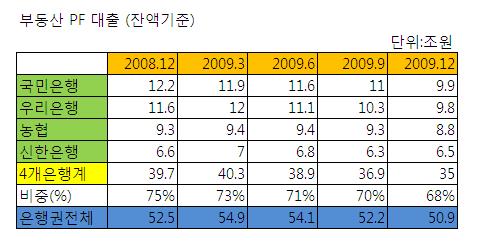

16일 금융권에 따르면 작년말 기준 은행권 전체 PF대출 50조9000억원 중 이들 4개 은행의 PF대출이 35조원으로, 은행권 대출의 70%에 육박했다.

은행별로는 국민은행이 9조9000억원으로 가장 많았다. 다음은 우리은행으로 9조8000억원, 농협이 8조8000억원, 신한이 6조5000억원이었다.

|

그나마도 PF대출이 많은 은행들이 꾸준히 규모를 줄여 온 결과다. 국민은행은 2008년말 12조 2000억원이던 PF대출을 2조3000억원 줄였다.

우리은행도 1년만에 1조8000억원을, 농협은 5000억원을 줄였다.

한 은행 관계자는 "약 2년전부터 부동산 PF대출 위험 관리를 시작해 최근까지 PF대출은 사실상 중단한 상태"라며 "연체가 발생하는 등 문제가 있는 사업장은 이미 상각 등을 통해 정리됐다고 봐야 한다"고 말했다.

이어 "은행 자산을 늘리기 위해 이제 우량건설사의 수도권 사업장을 중심으로 PF대출을 재개해야 하는데 건설경기가 회복되지 않고 금융권 분위기도 나빠 위축되고 있다"고 전했다.

매각이나 상각 등까지 포함한 실질연체율은 은행별로 3% 이상인 것으로 알려졌다. 잠재 부실이 더 드러날 경우 연체율은 치솟을 가능성이 있다.

금융당국에서는 저축은행의 PF 대출 만큼 우려가 높은 것은 아니지만, 시중은행이 내준 PF대출에 대해서도 결코 안심할 수 없다고 보고 있다. 한 금융당국 관계자는 "은행의 PF대출은 `뇌관` 까지는 아니지만 부실 우려가 있는 것은 분명하다"고 말했다.

이 관계자는 "저축은행은 땅을 매입하는 시점에 PF대출을 하고, 은행은 이후 건물지을 때 대출하기 때문에 저축은행보다는 덜 위험하다"며 "하지만 (은행 PF 대출도 어떻게 될지는) 더 지켜봐야 한다"고 말했다.

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)