|

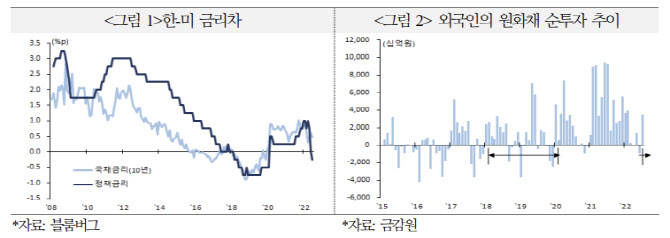

강영숙 국제금융센터 부전문위원은 19일 ‘외국인의 원화채권 투자여건 점검’이라는 보고서에서 “한미 정책금리 역전이 현실화한 7월에는 외국인 채권 자금이 3조6000억원 유입으로 전환됐으나 8월(1~16일)에는 만기 상환 영향을 감안해 순회수로 전환될 것”이라고 밝혔다.

|

한미간 정책금리가 역전된 상황이지만 외국인들이 달러화를 원화로 스와프하는 과정에서 지급하는 ‘CRS 페이’ 포지션을 취한 후 원화 채권을 매수하는 거래를 할 경우 미 국채 대비 초과 수익을 달성한다. 실제로 2018~2019년 정책금리 역전기에도 재정거래 유인이 높은 수준을 유지하면서 자금이 유입된 바 있다. 다만 최근엔 스와프베이시스가 축소되면서 재정거래 유인이 7월보다는 다소 약화된 상태다.

장기투자자인 주요국 중앙은행, 국부펀드 역시 국내 채권 매수 여력이 떨어지고 있다. 신흥국 중앙은행들이 통화가치 방어에 나서면서 글로벌 외환보유액 증가세가 올해 들어 크게 둔화되고 있다. 외환보유액 확충, 통화 다변화를 주도했던 스위스 중앙은행도 외환 매입이 줄어들 가능성이 있다. 국부펀드는 올해 중 채권 비중을 줄이고 부동산 등 인플레이션 방어 자산 비중을 늘릴 계획이다.

한편 원화 채권의 FTSE WGBI 편입과 외국인의 채권 투자 비과세는 채권 자금 유입을 증가시킬 가능성이 크다. 분석기관들은 WGBI 편입 비중을 1.1~2.32% 수준으로 예상하고 있다. 이로 인한 채권 자금 유입 규모는 220억~700억달러로 추정된다.

강 부전문위원은 “외국인의 국내 채권 투자소득 비과세 추진은 수급에 우호적으로 작용할 전망”이라며 “WGBI 편입이 가시화되면 외국인이 이를 선반영해 선제적으로 원화 채권 투자 확대에 나설 가능성이 있다”고 밝혔다.

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![공중제비 도는 로봇개 “어메이징”…로봇 공습 나선 中[영상][CES2025]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011000623b.jpg)