올해는 삼성바이오로직스의 4공장 가동률 상승과 ADC(항체약물접합제) 관련 5공장 조기 가동 여부가 중요 포인트로 꼽힌다. 삼성바이오로직스는 견조한 신규 수주 및 수주 잔고, 1~3공장 가동 효율화에 따라 가동률 상승세가 이어질 것으로 전망했다. 실제 올해 벌써 약 3조5000억원에 가까운 수주가 들어오는 등 상승세가 이어지고 있다는 게 회사 측 설명이다. 게다가 내년 6공장 건립을 시작으로 8공장까지 건립 계획까지 세우며 수주 확보에 자신감을 보이고 있다.

삼성바이오로직스, 수주 잔고 ‘넉넉’...수주 건수 지속 늘어난다

10일 금융감독원 전자공시시스템에 따르면 삼성바이오로직스의 작년 3분기 기준 CDMO(의약품위탁개발생산) 수주 잔고는 약 15조 8640억원(고객사 개발 후 예상 수요물량 기준)이다. 작년 삼성바이오로직스 매출액의 4.4배에 달하는 금액이다.

최소 구매물량 기준으로 봐도 약 7조원 이상의 수주 잔고가 남았다. 장기 계약이 많은 바이오 의약품 수주의 특성상 최대 납품 기간이 2032년(계약별 상이)임을 감안해도 적지 않은 금액이다. 수주 건수로 봐도 삼성바이오로직스는 작년 3분기까지 200건에 근접한 계약을 성사시켰다. 2015년부터 수주한 총 금액은 23조 3465억원이다.

|

존림 삼성바이오로직스 대표는 “올해만 약 3조5000억원에 가까운 수주가 들어 왔다”며 “과잉을 우려하는 시각도 있지만, 삼성바이오로직스 성장률은 약 20%로, 일반적인 제약사 성장률인 약 10%보다 훨씬 크다”고 말했다.

이 때문에 삼성바이오로직스의 공장 가동률 상승이 예상된다. 공장 가동률은 공장설비를 얼마나 돌리고 있는지 보여주는 지표다. 예를 들어 최대로 가동하면 하루 제품 100개를 만들 수 있는 공장이 하루에 80개만 생산하면 가동률은 80%이다. 공장 가동률은 100%를 넘을 수도 있다.

공장 가동률은 수요ㆍ공급 상황을 정확히 반영할 뿐 아니라 수익성과도 밀접하게 연관된다. 일시적으로 판매가 감소해도 가동률이 높다면 이는 공급능력을 적절히 조절할 수 있는 실력이 있다고 해석된다.

|

게다가 장기계약으로 이뤄진 상업 단계의 프로젝트가 매출의 대부분을 차지해 최근 초기 신규 프로젝트 감소의 영향을 받지 않는다는 장점도 있는 것으로 파악된다.

올해 매출 4조원 대 근접 예상...론자 잡을까

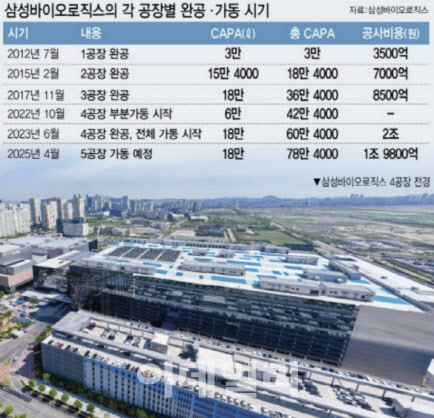

특히 삼성바이오로직스는 2024년 4공장에서 약 7141억원의 매출을 올릴 것으로 예상된다. 2023년 4공장 매출 예상치와 비교해 241% 늘어난 수치다. 4공장 매출 기여도는 작년 10% 수준에서 20%를 넘어설 것으로 분석된다.

삼성바이오로직스 관계자는 “1, 2, 3공장이 풀가동에 가까운 수준으로 운영되고 있고 4공장의 경우 램프업(생산량 확대)이 진행되고 있는 상황”이라며 “또한 올해 하반기 ADC(항체약물 접합체) 제조 공정이 완공 예정”이라고 설명했다.

|

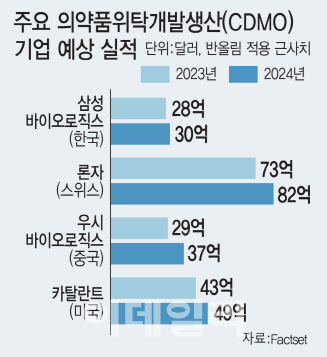

5공장을 풀가동하고 점유율을 30% 대로 올리면 CDMO 업계 1위 진입도 가능한 상황이다. 5공장이 완공되면 삼성바이오로직스는 생산 능력으로는 론자를 압도하게 된다. ADC CDMO 물량이 곧 쏟아질 예정이라는 걸 감안하면 5공장 풀가동시 역전도 가능한 상황인 것이다. 스위스 기업인 론자는 삼성바이오로직스와 매출 기준 3배 가량 차이가 나는 기업이지만 CDMO 사업만 놓고 보면 작년 기준 시장 점유율 차이는 약 11% 남짓이다. 실제 삼성바이오로직스의 5공장 완공 기준 생산 규모는 총 78.4만ℓ로 론자(46만ℓ)를 압도한다.

이해진 임플바이오리서치 대표는 “약 3~4년 후부터는 ADC 관련 치료제들이 쏟아져 나올 것으로 보이며 이것이 면역관문억제제제(면역항암제)를 대체해 갈 것으로 예상된다”며 “ADC 쪽이 생각보다 커지면서 CMO 성장성이 부각될 가능성이 큰 상황이며 삼성바이오로직스가 이쪽에 강점이 있을 것”이라고 분석했다.

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)