크리스탈신소재는 11월3~4일 수요예측을 거쳐 11월9~10일 청약을 진행, 11월 중순쯤 상장할 예정이었다. 증권신고서 정정에 따라 수요예측은 11월17~18일, 청약은 11월23~24일, 상장일은 11월말 혹은 12월초로 밀리게 됐다.

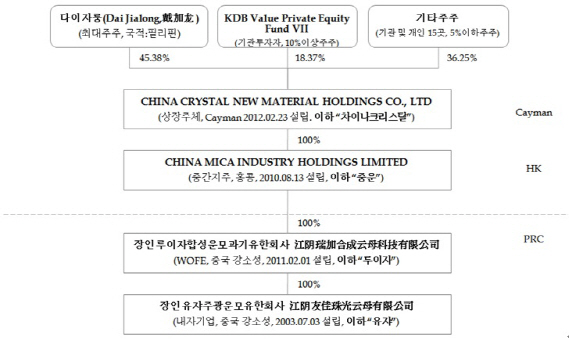

배당이 문제가 됐다. ‘중국 기업은 배당을 잘 하지 않는다’는 투자자들의 지적을 의식한 탓인지 크리스탈신소재는 줄곧 한국시장에서 적극적인 배당을 추진하겠다는 의사를 밝혔다. 하지만 정정된 신고서에는 배당에 대한 구구절절한 사연이 추가됐다. 크리스탈신소재는 정정신고서를 통해 “(사업회사인) 유쟈의 배당 선언이 차이나크리스탈의 배당 선언을 의미하는 것은 아니며 홍콩중운이나 루이쟈에서 배당 선언을 안 하는 상황이 발생할 경우 최종 크리스탈신소재 주주에게 배당이 안 될 위험이 있다”고 밝혔다.

또 “배당은 유쟈부터 주주까지 4단계를 거치게 되며 중국내에서 배당금에 대해 법인세율인 25%(루이자의 법인세율)를 지급하고 송금 및 환전 수수료, 법정 적립금 등이 추가 부과돼 유쟈가 한국기업과 동일한 (액수의) 배당을 선언했을 경우 차이나크리스탈 주주가 최종적으로 받는 배당금은 한국기업에 비해 25% 이상 더 적다”고 명시했다.

|

결국 ‘옥상옥상옥’ 구조에 따라 중간 지주회사가 배당 선언을 하지 않으면 한국 주주는 배당을 받지 못할 수 있다는 얘기다. 또 가장 밑단인 사업회사에서 배당 100원을 결정하면 법인세 납부 등을 거쳐 실질적으로 한국에서는 75원보다 적은 금액을 배당할 수 있다는 뜻이다.

다이자룽 크리스탈신소재 대표이사는 “이미 제출된 증권신고서를 내부 재검토하는 과정에서 한국 투자자를 보호하기 위해 이런 내용을 보완할 필요성이 있음을 인지했고 공시를 통해 이를 적시할 수 있어 매우 다행으로 생각한다”며 “상장 일정이 다소 뒤로 미뤄지게 돼 아쉬움은 있지만 신속한 상장보다는 투자자 신뢰를 얻는 것이 더욱 중요하다”고 말했다.

지난 2003년 설립된 크리스탈신소재는 합성운모(雲母)를 전문으로 만드는 회사다. 첨단 신소재인 합성운모는 중국정부가 기초기술의 ‘뉴노멀(New Normal)’을 기치로 추진하고 있는 ‘강기(强基) 프로젝트’의 10대 핵심 부문 중 하나다. 2010년 고품질 합성운모 결정체 상용화에 성공한 이후 머크(Merck), 바스프(BASF), 로레알(L‘oreal) 등 유수의 글로벌 기업에 납품하고 있다. 2011년 완리(900180) 이후 처음으로 상장하는 중국 기업이다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)