|

특정금전신탁은 고객이 금융회사에 돈을 맡기면서 특정 상품에 ‘투자’하도록 지정하면, 금융회사는 이에 따라 운용 후 수익을 배당하는 상품이다. 따라서 특정금전신탁 가입시 어느 금융회사를 통해 가입한 것보다는 어떤 상품에 투자한지가 중요하다.

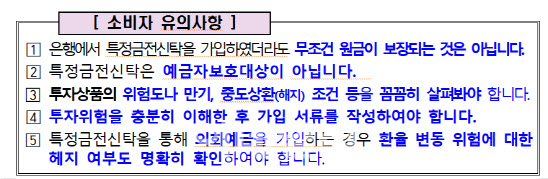

이에 따라 비교적 안전하다고 인식되는 은행에서 특정금전신탁을 가입했더라도 무조건 원금이 보장되는 것은 아니다. 만약 특정금전신탁을 통해 주가연계증권(ELS) 같은 주가지수 연계 파생상품에 투자했다면 운용 결과에 따라 원금 손실이 발생할 수 있다.

이와 함께 특정금전신탁에 가입할 때 상품가입 시 투자상품의 위험도나 만기, 중도상환(해지) 조건 등을 꼼꼼히 살펴봐야 한다. 금융시장이 불안정한 상황에서 예상치 못한 손실이나 투자금 회수 지연이 발생할 수 있어서다.

금감원은 판매직원의 설명에만 의존하지 말고, 상품설명서 등을 통해 투자위험을 충분히 이해한 후 가입 서류를 작성해야 한다고 강조했다.

특히 특정금전신탁을 통해 외화예금을 가입하는 경우에는 환율 변동 위험에 대한 헤지 여부까지도 명확히 확인해야 한다.

환율의 변동폭이 확대되는 상황에서 특정금전신탁에 외화예금을 편입하는 경우 환율 하락기에는 이자수익보다 더 큰 환차손을 입게 될 수 있다.

금감원 관계자는 “고객이 은행의 불완전판매를 주장해도 가입 시 투자자가 ‘상품에 대해 설명듣고 이해했다’는 내용을 확인했고 해피콜에서도 동일하게 답변한 사실 등이 있는 경우 판매 과정상 문제가 있었음을 증명할 자료가 없는 한 불완전판매로 판단하기는 어렵다”고 말했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]방신실,다양하게 퍼트해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900104t.jpg)