|

소비자는 연말께 당국에 서비스 참여 의사를 밝힌 17개(잠정) 빅테크·핀테크 등에서 구축한 개별 비교 플랫폼에서 저렴하고 보장내역이 좋은 상품을 비교한 뒤 해당 보험회사 홈페이지로 넘어가 원하는 상품을 가입하면 된다. 이때 상품을 보험료가 싼 순서나, 이용자가 많은 순 등으로 소비자가 원하는 정보 기준으로 정렬할 수 있다. 대환대출 인프라처럼 모든 보험회사 상품이 들어간 하나의 플랫폼이 생기는 건 아니다. 권유 서비스를 제공할 빅테크 등 사업자마다 각각의 비교 사이트가 생기는 구조다.

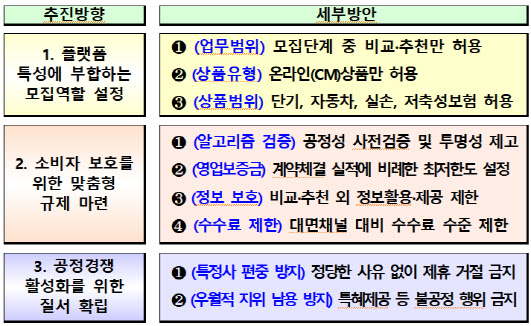

소비자가 한눈에 비교할 수 있게 플랫폼에 탑재되는 상품은 자동차보험, 실손보험, 여행자·화재보험, 저축성보험(연금 제외), 펫보험, 신용생명보험 등이다. 다만, 이런 상품 중 온라인(CM, 사이버마케팅, 앱·인터넷으로 파는 보험)으로 판매하는 상품만 플랫폼에 허용된다. 보험은 같은 자동차 보험이라도 설계사나 대리점, 전화(TM), CM 등 판매채널에 따라서도 분류되는데, 이번 비교 플랫폼에는 CM상품만 진입한다.

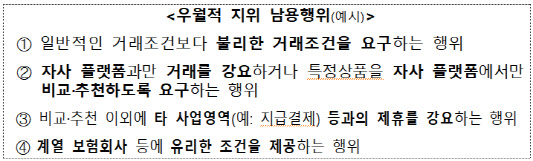

당국은 서비스 과정에서 소비자 보호를 위한 맞춤형 규제를 마련했다. 우선 플랫폼이 수취하는 수수료가 보험료에 전가되는 것을 최소화하기 위해 합리적 수수료 한도를 설정했다. 자동차보험은 보험료 대비 수수료 한도를 4%대로 제한했다. 단기보험(여행자보험, 화재보험 등)은 대면 모집수수료 대비 33% 이내로, 장기보험(저축성보험, 보장성보험)은 대면 모집수수료 대비 15~20% 이내로 수수료 한도를 정했다.

|

신진창 국장은 “보험협회 사이트에 대해 국민들이 잘 알지 못하지만, 빅테크 사업자에 대해서는 국민 인식이 많고, 빅테크는 여러채널을 같이 운영하다보니 쉽게 접할 수 있을 것”이라고 했다. 국민 접근성 차원이나 사이트 운영의 활동성 면에서 폭발력이 클 것이라는 기대다. 신상훈 금융위 보험과장은 “보험다모아는 자동차보험은 개인화된 맞춤형이지만, 기타실손보험은 대부분 40대 남성이 특정 보험을 가입하는 경우처럼 대표상품만 비교가 가능하다”며 “(빅테크) 플랫폼은 좀더 개인 데이터에 기반 해 개인화된 비교 추천이 가능할 것”이라고 설명했다.

보험업법은 보험회사 임·직원, 보험대리점, 보험설계사만 모집을 허용한다. 때문에 빅테크 플랫폼 회사가 보험상품을 비교·추천하려면 혁신금융서비스 지정이 필요하다. 당국은 이달부터 혁신금융서비스 신청을 접수받아 5월에 요건에 맞는 사업자를 지정한다. 해당 사업자는 전산구축, 상품개발 등을 거쳐 이르면 올해 말이나 내년 초에 보험 비교 플랫폼 서비스를 출시할 예정이다.

![[포토] '금융권 공감의 장' 인사말하는 오화경 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600932t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)