5일 금융정보업체 에프앤가이드에 따르면 SKT의 올해 2분기 연결 기준 매출액 컨센서스(증권사 전망치 평균)는 4조4300억원, 영업이익은 4896억원이다. 이는 전년 동기 대비 매출액은 2.8%, 영업익은 5.6% 증가할 것이란 전망이다.

|

삼성증권은 최근 보고서에서 “SKT의 B2B 사업을 담당하는 ‘엔터프라이즈’ 부문은 국내외 AI 사업 확대와 디지털 전환 가속화로 데이터센터 가동률이 높아지고, 클라우드 수주는 지속 증가하고 있다”며 “이에 힘입어 IDC, 클라우드, 전용회선을 포괄하는 엔터프라이즈 사업 매출은 성장을 이어가고 있다”고 분석했다.

우선 AI 데이터센터 사업은 미국 그래픽처리장치(GPU) 클라우드 기업인 람다와 손잡고 하반기부터 국내 AI 데이터센터 구축을 시작한다. SKT는 람다와의 파트너십 뿐 아니라 SK엔무브의 액침냉각 기술, SK브로드밴드의 데이터센터 운영 노하우, SK하이닉스와 데이터센터용 AI반도체를 만드는 사피온 등 SK그룹의 역량을 결집해 사업을 준비 중이다.

SKT의 AI 사업 실적이 성장하면서 SKT를 통신사가 아닌 AI 기업으로 재평가하려는 움직임도 포착된다.

하나증권 김홍식 애널리스트는 ’AI 미는 통신사, 2025년에 기회 맞이할 것‘이라는 리포트에서 “SKT는 AI 생태계 조성, 트래픽 증가를 통해 진정한 AI 관련주로 자리매김할 전망”이라며 SKT가 10년전부터 AI 스피커 ‘누구(NUGU)’를 앞세워 국내 AI 대중화를 이끈 점, 에이닷으로 AI 서비스 진화시킨 성과를 조명했다. 김 애널리스트는 “AI가 일상에 보편화되면서 점차 SKT의 AI 사업을 통한 이익 성장 기대감이 높아질 전망”이라고 평가했다.

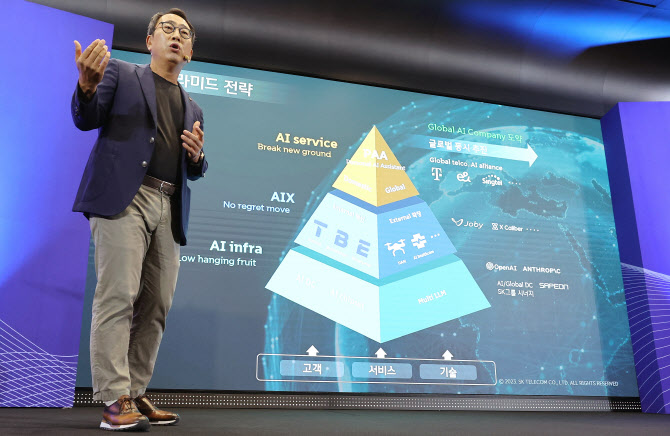

대신증권 김회재 애널리스트는 ‘SKT AI 피라미드. 1층은 견고하다’ 리포트를 통해 SKT가 AI 피라미드 전략의 1층에 해당하는 AI 인프라 역량 강화를 위해 활발한 글로벌 제휴를 진행 중이며 AI 피라미드의 각 단계별로 동시에 각각의 완성도를 높여 나갈 예정이라고 평가했다.

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)