[이데일리 성선화 기자] “191명, 30억원에 연체율 0%.”

광주에 본점을 둔 중소형 저축은행인 스마트저축은행이 저축은행 업계에 작은 돌풍을 일으키고 있다. 지난해 말부터 저신용자용 ‘서브프라임’ 등급을 활용하는 새로운 신용평가 시스템을 도입하면서다. 덕분에 적자에 허덕이던 부실 저축은행이 3년 만에 흑자 전환했다. 업계 전문가들은 “새로운 성장 동력을 잃은 저축은행 업계에 모범적인 벤치마킹 사례가 되고 있다”고 평가했다.

20일 스마트저축은행에 따르면 지난 1월 선보인 ‘애드론’의 연체율은 0%다. 은행권에서는 대출을 받을 수없는 저신용자 191명에 30억 원을 대출해줬지만 지난 5개월 동안 연체자가 한명도 없는 것이다. 스마트저축은행 관계자는 “대부분 2~3개월 후면 연체자가 나타나기 마련인데 애드론은 연체자가 내부 직원들도 놀랐다”고 말했다.

애드론은 신용 사각지대에 놓인 저신용자들을 위한 대출 상품이다. 대상 고객은 중소기업 직장인, 주부 등 여성 전용, 대학생 등 청년층, 자동차 담보 대출 등 4가지 종류다. 이들 계층은 직장이나 직업이 확실하지 않다는 이유로 30% 이상의 고금리 대출 상품을 써야 했었다. 특히 기존 신용평가 등급에 포함되지 않은 중소기업이나 무직으로 분류되는 주부들에게 큰 호응을 얻었다.

애드론의 또 다른 특징은 저렴한 대출 금리다. 애드론의 평균 대출 금리는 연 26%다. 기존 저신용자 대출 상품의 평균 금리(연 36%)보다 10% 포인트 낮은 수준이다. 스마트저축은행 관계자는 “대대적인 광고 없이도 고객들에게 호응을 얻고 있다”며 “7월부터는 고객 홍보를 늘릴 계획”이라고 말했다.

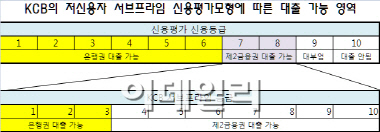

‘애드론’ 성공 비결은 뭘까. 스마트저축은행은 코리아크레딧뷰로(KCB)의 저신용자등급인 ‘서브프라임평가모형’을 도입했기 때문이라고 밝혔다. 신용평가기관인 KCB는 기존 신용평가 등급의 저신용등급인 7~10등급을 다시 10등급으로 세분화했다. 은행권에서 대출이 어려운 저신용자들 중에서도 대출 상환능력에 큰 차이가 있다는 판단에서다. 특히 직군과 직업에 따라 자동적으로 분류되는 기준을 없앴다. 대신 중소기업 종사자나 무직자라도 그동안 연체 횟수가 적다면 대출이 가능토록 했다. 저신용자에 대한 리스크 관리가 가능해지면서 대출 금리도 인하된 것이다. 앞으로 4~5% 포인트의 추가 금리 인하를 추진 중이다.

스마트저축은행은 KCB와 업무협약을 맺고 리스크관리 컨설팅도 받았다. KCB관계자는 “제1금융권에서 활용하는 리스크관리 시스템을 그대로 적용할 수 있도록 했다”며 “다음 달부터 부산의 BS저축은행 역시 동일한 업무협약을 맺을 예정”이라고 설명했다.

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토]박현경,반가운 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900018t.jpg)

![[포토] 가축분 고체연료 협약 인사말하는 김준동 남부발전 사장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801640t.jpg)

![[포토] 장유빈 '정교함까지 장착한 장타자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110800230t.jpg)

![[포토]예결위 전체회의, '답변하는 한덕수 국무총리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801228t.jpg)

![[포토]난방용품 바라보는 소비자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701539t.jpg)

![[포토]트럼프 대툥령 당선에 환율 1400대 돌입 임박](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701513t.jpg)

![[포토] 장동규 '강한 임팩트를 구사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110700185t.jpg)

![[포토] 장유빈 '최종전 우승으로 피날레를~'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000149h.jpg)

![가라앉은 트럼프發 태풍…커지는 외국인 컴백 기대감[주간증시전망]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000063h.jpg)