|

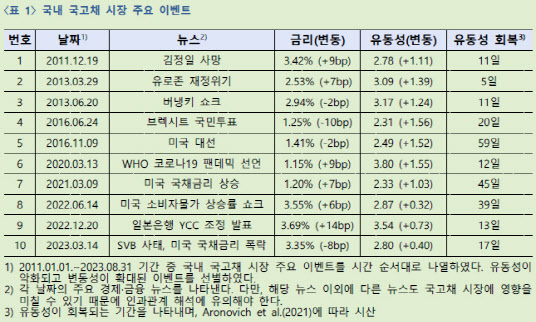

최근 코로나19 팬데믹, 미국 실리콘밸리은행(SVB) 사태 등 주요국 국고채 시장에서 변동성이 커지는 이벤트가 여러 차례 발생했다. 갑작스러운 유동성 약화 또는 가격 병동성 확대는 금융시장 전반과 실물경제에 부정적인 영향을 미칠 수 있기 때문에 각국 중앙은행과 국제기구를 중심으로 시장기능저하 발생 원인과 전개 양상에 대한 관심이 높아지는 상황이다.

국내에서도 외국인 거래가 증가하고 알고리즘 거래 기술이 발전하는 등 국고채 시장 관련 불확실성이 높아지면서 일중 시장 상황을 면밀히 모니터링할 수 있는 시스템 마련이 시급해졌다.

이벤트 분석 결과, 시장 유동성 악화는 대체로 변동성 확대와 함께 발생했다. 국고채 시장과 관련된 예상치 못한 뉴스가 보도될 경우 시장 유동성 악화가 변동성 확대를 선행하는 모습을 보였다. 또한 시장 유동성이 크게 악화될 경우 더디게 회복되는 모습이 자주 관찰됐고, 이 경우 대체로 평상시보다 높은 변동성을 보였다.

이번 모니터링 시스템은 향후 금융시장국 시장 모니터링에 활용될 방침이다. 이 과장은 “이번 연구는 디지털혁신실의 빅데이터 분석의 일환으로 유동성·변동성 등 국고채 시장의 실시간 모니터링 지수를 시산하고 분석한 것”이라며 “향후 금융시장국의 시장 모니터링에도 유용하게 활용될 수 있도록 분석 결과를 검증하고 시각화 기능을 개발할 계획”이라고 설명했다.

|

![[포토]구름 사이로 보이는 2025년 첫 해](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100163t.jpg)

![[포토]여객기 사고 합동 참배 마친 우원식-이재명-권영세](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123100548t.jpg)

![[포토] 미세먼지 '나쁨' 주의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123000567t.jpg)

![[포토] 불길 휩싸인 여객기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900445t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[대한민국 새판 짜기]37년 된 '제왕적 대통령제' 끝내자](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100061b.jpg)