|

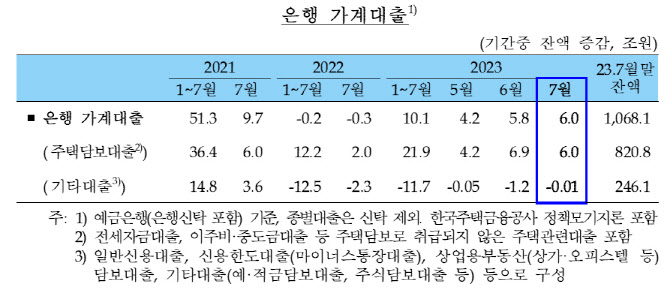

기타대출은 보합 수준을 보였지만, 주택담보대출 증가세가 이어지면서 가계대출이 늘었다.

주담대가 6조원 늘며 다섯 달 연속 증가세를 나타냈다. 지난 6월(6조9000억원)보단 증가폭이 축소됐지만, 여전히 큰 규모다. 전세자금 수요가 둔화됐지만, 주택구매 관련 자금 수요가 지속된 영향이 컸다. 전세자금대출은 지난달 2000억원 감소해 직전월(1000억원) 대비 감소 전환했다.

윤옥자 한은 금융시장국 시장총괄팀 차장은 “향후 가계대출이 어떻게 될지 지켜보고 있다”며 “주택거래상황을 보면 주택 매매 거래량, 특히 아파트 매매 거래량이 집계돼 있는데, 6월까지 계약된 아파트 매매 거래가 여전히 회복세를 보이고 있고 통상 2~3달 시차를 두고 주담대 실행으로 이어지는 부분 있기에 주택자금수요가 지속될 가능성은 있다”고 설명했다.

지난달 기준 은행 가계대출 잔액은 1068조1000억원으로 역대 최고치를 경신했다. 주담대가 820조8000억원, 기타대출이 246조1000억원을 차지했다.

|

기업어음(CP) 및 단기사채는 6000억원 순발행 전환됐다. 회사채는 상반기 중 차환자금이 선조달(발행)된 회사채 만기도래 등 영향으로 1조1000억원 순상환됐다. 넉 달째 순상환이다.

은행 수신은 지난달 23조1000억원 빠져나가며 석 달 만에 감소 전환됐다. 수시입출식예금은 분기말 재무비율 관리 등 계절적 요인이 사라진 것과 부가가치세 납부 등으로 기업자금이 유출되면서 36조6000억원 감소했다. 6월(37조1000억원) 대비 감소 전환이다. 정기예금은 가계자금을 중심으로 12조3000억원 증가해 석 달 연속 증가세를 보였다.

자산운용사 수신은 18조8000억원 유입되며 두 달째 증가세를 보였다. 채권형 및 주식형펀드로 각각 1조9000억원, 1조1000억원 들어온 영향이다. 기타펀드오 1조4000억원 유입되며 증가했다. 특히 머니마켓펀드(MMF)는 직전월 규제비율 관리를 위해 인출됐던 은행자금의 재예치, 국고여유자금 유입 등으로 15조1000억원 들어오며 석 달 만에 증가 전환했다.

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)