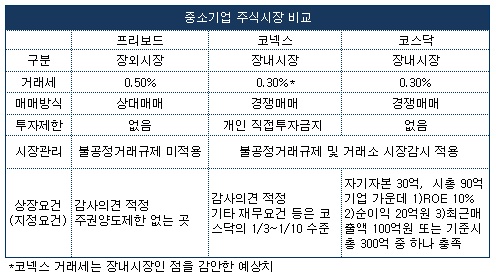

먼저 코스닥과의 차이는 상장대상 기업군(群)과 투자자제한 여부다. 현재 코스닥시장은 자기자본 30억, 기준시총 90억 기업 가운데 ▲ROE 10% ▲순이익 20억원 ▲최근매출액 100억원 또는 기준시총 300억 중 하나를 충족해야한다. 이 정도 기준을 충족하려면 중소기업 중에서도 어느정도 업력과 규모, 수익성이 성숙단계에 있어야한다. 반면 코넥스는 이러한 기준을 3분의1에서 10분의1까지 대폭 완화할 예정이다. 코스닥 상장요건에 미달하는 기업에도 문호를 개방하겠다는 것이다. 투자제한도 특징이다. 지난해 기준으로 코스닥의 92.1%(프리보드는 96.2%)가 개인투자자이다. 그러나 코넥스에서는 개인투자자의 직접투자가 금지된다. 프리보드와 다른 점 가운데 가장 두드러진 것은 시장 분류다. 프리보드는 장외시장으로 분류되지만 코넥스는 코스닥시장과 동일하게 장내시장으로 구분된다. 따라서 매매방식이 달라진다.

프리보드는 상대매매방식을 사용하고 있다. 상대매매방식은 일대일 거래방식으로 매도자가 제시한 가격을 매수자 역시 제시해야 매매가 체결된다. 매도자와 매수자간의 가격이 맞지 않는 경우 가격 정정을 통해 거래가 성사되는 것이다. 결국 주문을 내놓고 시장을 주시하고 있지 않은 경우 거래가 지연되고 적정가격이 형성되는 것도 힘들다는 단점을 갖고 있었다. 이는 프리보드가 활성화되지 않는 이유 중 하나로 계속해서 지적받은 사항이다.

|

프리보드 시장의 관리가 미흡했다는 점도 코넥스에서는 개선될 것으로 보인다. 불공정거래규제가 적용되는데다 거래소의 시장감시 노하우를 활용할 수 있다는 점에서다.

반면 코넥스기업은 1년 이상 거래한 후 코스닥으로 이전시 최대주주 등의 보호예수의무 기간을 1년에서 6개월로 완화하고, 재무요건 역시 완화해주거나 면제해줄 예정이다.

한편 계속해서 프리보드 시장이 축소되는 과정에서 코넥스가 등장하면서 프리보드가 아예 사장되는 것 아니냐는 전망도 나오고 있다. 한때 지정기업수가 200개 가까이 됐던 프리보드는 작년말 기준으로 62개사로 축소됐다.

금융위원회 관계자는 "프리보드는 이미 투자심리 및 시장 위축으로 회생이 어려운 측면이 있다"며 "코넥스 시장의 활성화 여부를 지켜본 뒤에 프리보드의 존속 여부를 판단해야할 것"이라고 말했다.

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토] 국립현대미술관 2025 전시계획 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700605t.jpg)

![[포토]따듯한 커피로 몸 녹이며 출근](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700453t.jpg)

![[포토]원내대책회의 참석하는 박찬대-진성준](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700431t.jpg)

![[포토]모두발언하는 권성동 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700373t.jpg)

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)