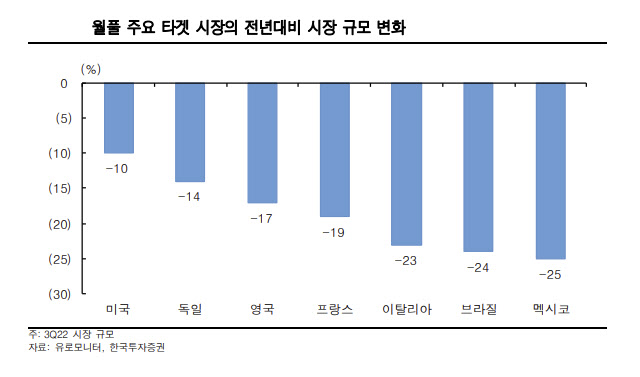

25일 한국투자증권의 조철희 애널리스트는 “월풀의 3분기 매출액은 전년동기대비 12.8% 감소한 48억달러로 시장 예상치(52억달러)를 7.2% 하회했다”며 “이는 세탁기, 냉장고, 주방가전 등의 시장 규모가 주요 타깃 국가별로 10~25% 감소한 여파”라고 설명했다. 특히 코로나19 팬데믹 당시 소비자들이 가전 등 내구소비재 구매를 확대한 만큼 현재 수요 감소로 이어지고 있다는 분석이다.

|

그는 월풀에 대한 보수적인 관점의 접근을 권고했다. 그는 “주가수익비율(PER)과 주가순자산비율(PBR) 등 밸류에이션이 역사적 저점(코로나19 팬데믹 초기인 2020년 상반기 제외) 수준이라는 점에서 추가적인 주가 하락은 제한적일 것으로 본다”며 “하지만 가이던스 하향조정이 진행중이고, 금리인상이 내년 상반기까지 이어질 가능성이 크다는 점에서 당분간 뚜렷한 주가 상승 모멘텀이 없다”고 지적했다.

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)