|

전세계 어느 곳을 가나 두 개의 꼬리가 달린 바다의 신 `사이렌(Siren)`을 형상화한 초록색의 로고를 찾아볼 수 있다는 사실만으로도 “전세계 방방곡곡에 양질의 커피를 제공한다”는 스타벅스의 사명이 잘 구현되고 있음을 알 수 있다.

특히 주식시장에서도 스타벅스는 요새 가장 핫(hot)한 주식 가운데 하나다. 사상 최고가를 찍고 덩치를 키우고 있는 스타벅스의 위력은 동종 업종에서 타의 추종을 불허하고 있다.

미국내 2위 레스토랑 도약…“맥도날드 게섯거라!”

“지금으로부터 23년전인 지난 1992년 뉴욕증시에 기업공개(IPO)할 당시 우리 스타벅스는 125개 매장을 가진 시가총액 2억5000만달러 짜리 자그마한 커피숍 체인에 불과했다. 그러나 지금은 전세계 66개국에 2만2000개의 매장을 보유하고 있고 직원수만 해도 30만명에 이르고 있다. 시가총액도 사상 최대인 700억달러에 이르고 있다.”

지난 20일(현지시간) 올해 정례 주주총회를 주관한 하워드 슐츠 스타벅스 최고경영자(CEO)는 이처럼 지난 23년간의 회사 역사를 회고하며 주주들의 열화와 같은 박수갈채를 이끌어 냈다.

|

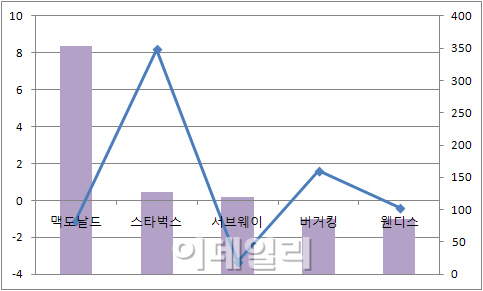

대런 트리스타노 테크노믹 수석 부사장은 “스타벅스 매출은 늘고 있고 맥도날드 매출은 줄고 있다”며 “만약 이 추세대로라면 앞으로 15년 이내에 스타벅스가 맥도날드를 앞지를 수도 있다”고 예상했다. 실제 지난해 미국내 매출은 스타벅스가 8.2% 늘어난 반면 서브웨이는 3.3%, 맥도날드는 1.1% 줄었다.

스타벅스는 2015회계연도도 산뜻하게 출발하고 있다. 지난 1분기(작년 10~12월)에도 9억8310만달러, 주당 1.30달러의 순이익을 기록하며 시장 전망치를 웃돌았다. 같은 기간 매출도 48억달러를 기록하면서 전년동기대비 13% 늘어났다.

사상 최고치 찍은 주가…액면분할로 모멘텀 잇기

이번 주주총회에서 투자자들을 놀래킨 또 하나의 이벤트는 슐츠 CEO가 발표한 깜짝 액면분할 소식이었다. 그는 주주총회가 시작되자마자 인삿말을 마친 뒤 “우리는 회사 주식 액면을 2대 1로 분할하기로 했고 이미 이사회 승인까지 받은 만큼 주주들은 이달말부터 주당 한 주씩 더 보유하게 된다”고 발표했다. 스타벅스의 액면분할 발표는 지난 2005년 10월 이후 9년 5개월 만에 처음있는 일이다.

|

실제 뉴욕증시에서 스타벅스 주가는 99.20달러까지 뛰며 사상 최고치를 경신했다. 지난해 8% 상승한 스타벅스 주가는 올들어서만 지금까지 24% 상승하고 있다.

스캇 모 스타벅스 최고재무책임자(CFO)도 “액면분할로 유통주식 수가 늘어나면서 2분기 주당순이익(EPS) 전망치도 소폭 상향 조정될 것 같다”고 전했다. 당초 스타벅스는 2분기에 EPS가 64~65센트, 올 연간 EPS가 3.09~3.13달러일 것으로 전망했지만, 액면분할후에는 2분기 32~33센트, 연간 1.55~1.57달러로 조금씩 높아졌다.

현재 월가에서 스타벅스를 커버하고 있는 29개 증권사 애널리스트들 가운데 23명이 스타벅스에 대해 `매수` 투자의견을 제시하고 있고 6명은 `보유`를 유지하고 있다. 또 이들의 12개월 평균 목표주가는 97.24달러로, 현 주가대비 6.36% 추가 상승 여력이 있다.

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)

![트럼프 전용기 옆자리 그녀…유리천장 깨고 오른팔 등극[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000432b.jpg)