|

주요국 통화정책 회의는 시장에 안도감을 주는 듯 했으나 따지고 보면 시장이 기대했던 만큼 ‘비둘기(완화 선호)’적이진 않았다. 지난 주 후반 국고채 금리가 내려왔지만 3.2%대 밑으로 떨어질 힘은 약하다.

장 초반보다 강세 강도 약해졌다

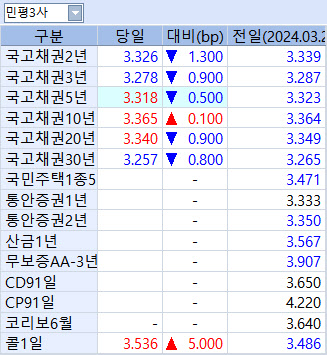

마켓포인트에 따르면 이날 오전 11시 29분께 국고채 2년물과 3년물 금리는 민평3사 기준 각각 1.3bp, 0.9bp 하락한 3.326%, 3.278%에 호가되고 있다. 금리 하락은 채권 가격 상승을 의미한다.

5년물 금리도 0.5bp 떨어진 3.318%에 호가되고 있다. 대표 장기물인 10년물 금리는 0.1bp 오른 3.365%에 호가중이다. 20년물과 30년물 금리는 각각 0.9bp, 0.8bp 하락한 3.340%, 3.257%에 호가되고 있다.

국고채 금리는 장초반까지만 해도 아시아장에서 하락하는 미 국채 금리를 따라 2~3bp 가량 하락했으나 시간이 갈수록 하락폭이 축소되는 모습이다.

|

외국인 투자자들은 장초반과 달리 3년선물, 10년선물에서 각각 2700계약, 220계약 순매수하고 있다. 은행도 각각 530계약, 600계약 가량 순매수 중이다. 금융투자가 양 시장에서 각각 1900계약, 620계약 순매도하고 있다. 보험, 투신 등도 매도세다. 연기금은 3년선물 시장에선 140계약 가량 순매도이나 10년선물은 150계약 순매수하고 있다.

지난 주 주요국 통화정책 회의 이후 불확실성이 해소되면서 시장이 안도감을 찾는 듯 했으나 시장의 방향성을 바꿀 만한 이벤트는 부재한 상황이다. 한 자산운용사 채권딜러는 “통화정책 회의 전에는 시장에 경계감이 컸으나 일본은행(BOJ) 회의, 연방공개시장위원회(FOMC) 회의 등을 거치면서 불확실성이 해소되면서 지난 주 후반 강세로 마무리됐으나 내용을 따져보면 BOJ, FOMC 회의 모두 시장의 기대 만큼 비둘기적이지 않았다”고 평가했다.

국고채 3년물 금리 3.2%대, 이미 박스권 하단

미국의 소비자 물가, 생산자 물가 지표가 시장 예상보다 강해지면서 FOMC회의에선 연내 금리 인하 횟수가 축소되고 금리 인하 시점도 6월에서 연기될 수 있다는 관측이 나왔다. 이에 우리나라 3년물 국고채 금리도 3.4%까지 올라왔다. 그러나 금리 점도표상 ‘연내 3회 금리 인하’가 유지되면서 3년물 금리는 3.2%대까지 하락했다.

이번 주 29일 미국의 2월 개인소비지출(PCE) 물가지표가 공개되지만 이미 헤드라인 물가상승률이 높아진 상황에서 PCE 물가가 시장에 미치는 영향은 크지 않을 수 있다. 2월 PCE 물가상승률은 전년동월비 2.8%, 전월비 0.3%로 예측되고 있다. 전년동월비 물가상승률은은 1월(2.8%)과 같고 전월비는 0.1%포인트 둔화되는 수준이다.

물가상승률 하락 강도가 크지 않을 경우 6월 FOMC 회의에서 금리 점도표가 상향 조정되면서 금리 인하 횟수가 축소될 가능성도 배제할 수 없다. 이런 상황을 가정하면 한국은행 역시 금리를 빨리 내리기 어려워질 수 있다. 주요국보다 느린 연준의 금리 인하 행보에 달러인덱스는 104선을 넘어 연중 최고치를 기록했다. 한은이 연준과 차별화돼 금리를 인하하려면 환율 안정이 필수적인데 최근 원·달러 환율은 1340원을 넘나들며 변동성이 커지는 모습이다.

KB증권은 한은이 빨라야 8월께 금리를 인하할 것이라고 내다봤다. 연준이나 한은 모두 금리 인하가 빠르지 않을 것이라는 얘기다. 운용사 채권딜러는 “연준의 금리 인하 횟수가 2회 등으로 축소될 경우 한은도 금리 인하가 1회 정도에 그치지 않을까 한다”고 말했다.

한편 이날은 5년물 국고채가 2조5000억원 가량 발행됐다. 응찰액은 8조5000억원 규모로 응찰률이 339.8%에 달했다. 응찰금리는 3.270~3.330%였고 가중평균 낙찰금리는 3.305%였다. 유통 금리와 비슷한 수준이다.

![[포토] 불길 휩싸인 여객기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900445t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

!["우리 언니 살아있는 거 맞아요?"…통곡으로 가득 찬 무안공항[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900418b.jpg)