|

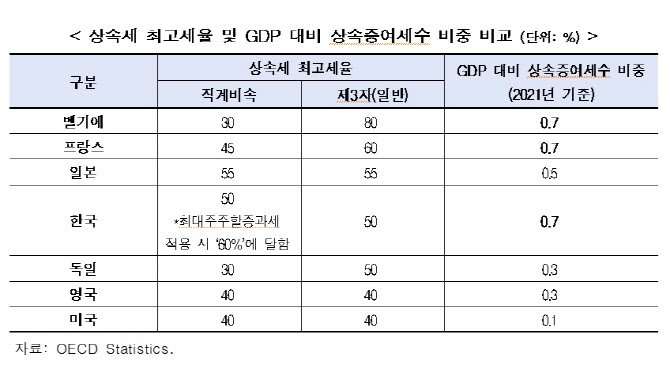

한경연은 우리나라가 2021년 기준 GDP 대비 상속·증여세수 비중이 OECD 회원국 중 프랑스와 벨기에와 함께 공동 1위를 차지해 매우 과중한 수준이라고 지적했다.

2020년 3위(0.5%)였던 GDP 대비 상속·증여세수 비중은 2021년 0.2%포인트 증가해 OECD 회원국 중 가장 높은 자리에 오르게 됐다.

임동원 한경연 연구위원은 “우리나라만 최대주주에게 획일적인 할증평가를 실시하고 있는데, 이는 경영권 프리미엄이 이미 주식에 포함돼 있다는 점에서 세법상 실질과세원칙에 위배된다”고 분석했다.

보고서는 기업승계를 장려하기 위해 도입한 가업상속공제는 적용대상이 한정적인 데다, 요건마저 엄격해 그 활용이 저조한 상황이라고 지적했다. 우리나라 가업상속공제제도는 2016~2021년 연평균 이용건수가 95.7건, 총 공제금액 2967억원으로 저조한 상황이다. 가업상속공제제도가 활성화된 독일은 연평균 1만308건, 공제금액 163억유로(한화 약 23조8000억원)에 달한다. 우리나라 가업상속공제 적용건수는 독일의 100분의 1수준에 불과한 것이다.

보고서는 유산취득세로의 전환, 공제액 상향 등 최근 정부의 상속세제 개편방안으로 기업승계를 활성화하기에는 한계가 있다고 했다. 상속세율을 인하하고, 추후 기업승계에 한정해 자본이득과세를 도입해야 한다고 제안했다.

임 연구위원은 “상속세율을 OECD 회원국 평균 수준보다 조금 높은 30%까지 인하하고, 최대주주할증과세는 폐지하는 것이 타당하다”며 “조세형평성을 유지할 수 있는 자본이득세(승계취득가액 과세)의 도입이 이뤄져야 한다”고 덧붙였다.

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)