|

16일 카드업계에 따르면 현대카드는 지난 15일 ‘현대 아메리칸 익스프레스 카드 Edition2’(아멕스 에디션2)를 선보였다. 플래티넘, 골드, 그린 3종으로 구성돼 있는데, 플래티넘의 경우 연회비가 100만원에 달한다.

이 카드는 특급호텔 레이트 체크 아웃, 리무진, 호텔·공항 발레 파킹 서비스, 공항 라운지 무료, 조식 2인 및 100달러 크레딧 등의 혜택을 받을 수 있다. 일정 수준의 연소득을 충족해야 하는 등 발급조건도 까다롭고, 카드발급 2년 차부터는 연 3600만원 이상 결제를 해야 하는 등 고소득·고소비 고객 맞춤형 카드다.

다른 카드사들도 비슷한 행보를 보이고 있다. 우리카드는 최근 연회비만 250만원에 달하는 프리미엄 카드를 출시했다. 우리은행 고액 자산가 특화 서비스인 ‘투체어스’ 가입자 중에서도 최상위 1% 고객을 타깃으로 최상위 등급인 블랙·골드 회원만 발급할 수 있다. 이 카드를 이용하면 특급 호텔과 공항 라운지 이용 등 다양한 혜택을 받을 수 있다.

카드사들이 고급화 전략에 나선 이유는 수익성과 연관이 있다. 조달금리 인상과 연체율 상승으로 실적에 찬 바람을 맞고 있는 카드사들이 소비 규모가 크고 연체 가능성이 낮은 우량 고객 확보로 전략을 변경한 것이다. 실제로 카드사들의 연회비 수익은 크게 늘었다. 금융감독원에 따르면 지난해 3분기 8개 전업 카드사(신한·삼성·현대·KB국민·롯데·우리·하나·BC카드)의 연회비 수익은 9852억원으로 전년동기대비 7.52%(689억원) 증가했다. 2018년 이후 최대치다.

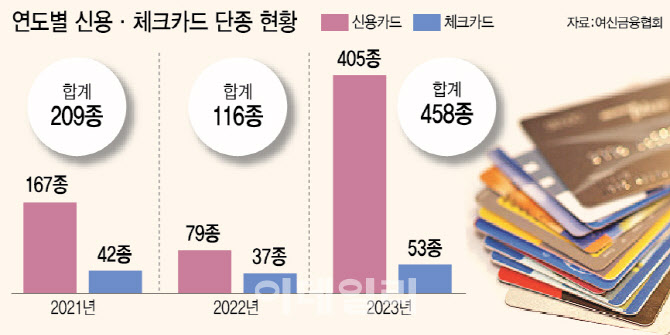

줄어드는 알짜카드…“수익성 살릴 길 찾아야”

|

올해도 알짜카드는 사라지고, 프리미엄 카드만 늘어나는 현상은 이어질 것으로 보인다. 카드사의 수익성 전망이 어둡기 때문이다. 최근 지난해 실적을 발표한 5개 카드사(신한·삼성·KB국민·우리·하나)의 경우 지난해 연 순이익 총액이 1조8641억원으로 전년동기(2조387억원) 대비 8.6% 줄었다.

조달 금리와 연체율이 높은 상황이지만, 카드사의 본업이라 할 수 있는 신용판매도 기대할 수 없는 상황이다. 정부는 2012년부터 3년마다 가맹점 수수료율을 산정하는 ‘적격비용(수수료 원가)’를 결정한다. 그런데 수수료율은 단 한 차례의 인상 없이 인하만 이뤄졌다. 현재 가맹점 수수료는 소비자가 카드 결제를 하면 할수록 적자가 늘어나는 구조지만, 정부와 정치권에선 자영업자와 소상공인을 의식해 인상을 꺼리고 있다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)

![선도지구 탈락 지역, 행정소송 가능할까?[똑똑한 부동산]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000125h.jpg)