특히 글로벌 금융위기를 한층 가열시켰던 지난해 9월 리먼 브러더스 파산 이전 수준으로 복귀하는 모습이어서 주목되고 있다.

이런 가운데 글로벌 위기를 초래한 미국에선 실물 경제의 회복까지 진단하고 있다. 벤 S. 버냉키 연방준비제도이사회(Fed)이 지난 3월 경기 회복의 조짐, 이른바 `그린슈트(Green Shoots)`를 언급한 데 이어 티모시 가이트너 재무장관은 18일(현지시간) "미국 경제가 확실히 안정돼 가고 있다"고 진단해 낙관론에 불을 붙였다.

그러나 무조건적인 낙관은 금물이란 신중론도 나온다. 리먼 사태 이전의 평온한 상황과 현재의 상황은 표면적으로는 같을 지 몰라도 그 배경이 다르기 때문이다. 어쩌면 회복을 가늠하는 잣대를 달리봐야 할 수도 있다.

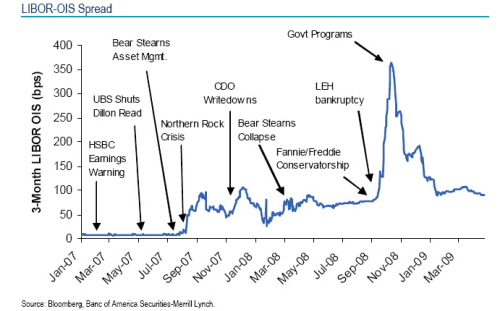

◇ 라이보, 연일 사상 최저

국제 자금시장의 유동성을 가늠케 해 주는 라이보는 연일 하락중이다.

영국은행가협회(BBA)에 따르면 18일 3개월짜리 달러 라이보는 0.21875%를 기록했다.지난 15일 0.225%에 비해 하락한 것. 지난 34일간 계속해서 떨어져 왔다.

신용위기가 한창이었던 지난해 10월10일 3개월 달러 라이보는 4.81875%까지 치솟았다가 연준 등의 공격적인 통화 정책에 힘입어 급격하게 내려갔다.

|

픽텟 & 시에 뱅쿼리즈의 마이클 벤하임은 "유동성이 개선되고 있으며, 리스크 회피 심리가 크게 사라지고 있다"면서 "중앙은행들의 비전형적인 수단이 꽤 잘 작동하고 있으며, 점진적으로 상황이 정상화하고 있다"고 설명했다.

JP모간 체이스는 자금 시장의 수익률 하락 보다 금리 하락이 더 늦기 때문에 라이보는 더 떨어질 여지가 있다고 밝혔다.

◇ 美 증시 공포지수 급락..VIX 30 하향돌파 `눈앞`

18일 뉴욕 증시가 주택 및 금융권 안정 등에 힘입어 크게 오른 가운데 `두려움 지수`로 불리는 시카고 옵션거래소(CBOE)가 측정하는 변동성 지표 VIX(Volatility Index)는 8.7% 급락, 30.24를 기록했다.

리먼브러더스 사태 직전인 지난해 9월12일 25.66을 기록한 이후 급등, 지난해 11월 80.86을 기록한 이후 VIX는 이후 61% 떨어졌다. 지난 19년간 평균은 20.11였고, 올들어 평균은 41.90이다.

VIX가 30을 웃돌 경우 이는 일반적으로 공포와 불확실성에 따른 강한 변동성이 있음을 보여주며, 20을 밑돌 경우엔 시장이 평온한 상태인 것으로 해석된다. 20~30 사이일 때엔 시장이 저점에 있음을 의미한다.

|

◇ 유동성 확대- 시장 해빙 `진짜`일까

그러나 신용 시장이 확실한 해빙 무드를 맞고 있거나 주식 시장도 펀더멘털에 기반해 장기적인 상승 추세에 들었다고 보긴 무리란 지적도 없지 않다.

바덴-뷰르템베르크 란데스방크의 트레이터 잔 미쉬는 "최근에 나쁜 소식을 듣지 않고 있기 때문에 사람들은 더 긴장을 풀고 있다"면서 "반면 같은 속도로 상황이 반대로 갈 수도 있다. 더 이상 라이보가 떨어지기는 힘든 지점에 와 있다"고 언급했다.

뱅크 오브 아메리카(BoA)는 15일자 보고서(Why `Green Shoots` is this Year`s `Decoupling`)에서 현재 대세가 되고 있는 그린 슈트 주장이 '지난해 유행했지만 결론적으로 틀린 것으로 판명난' 디커플링론처럼 될 수 있다는 신중론을 제기하면서, 정부가 부담을 지는 구조의 신용 시장의 단기적인 안정세는 오히려 장기적인 비용이 될 수 있다는 점을 지적했다.

`그린 슈트`란 신용시장의 빠른 반등이 정상 수익으로의 빠른 복귀를 의미한다는 미신일 뿐이라는 것이다.

기업어음매입 프로그램(CPFF) 등 정부의 다양한 개입이 성공적이어서 금융 시장의 패닉이나 추가 경기 침체를 막을 수 있었지만, 단기간에 안정을 가져온 `비용`은 장기적으로 성장세에 영향을 줄 수 밖에 없다고 봤다. 그리고 `최악(worst)`이란 것이 경기 회복의 지연을 의미한다면 여전히 신용 시장에 그런 가능성이 존재한다고 밝혔다.

BoA는 정부 지원에 따른 신용시장의 흐름 개선이 디폴트 급증을 당장 막아주고 있긴 하지만, 오히려 이 때문에 경제 회복의 핵심인 금융 시장의 개선에 더 오랜 시간이 걸릴 것으로 전망했다. 이 때문에 실제 부도율은 급격히 치솟았다가 급격히 떨어지는 `역 V자형`의 스위스의 마테호른처럼 되지 않고 위가 평평하게 솟아있는 호주의 에이어 바위와 같이 될 것으로 전망했다.

또 금융 안정화 대책(FSP)과 이어서 발표된 민관합동투자 프로그램(PPIP) 등은 막다른 곳에 몰린 민간 투자자들을 안심시켜 시장으로 돌아오게 했지만, 신용 시장 회복이 투자자들이 금융 시스템의 잠재적 몰락 리스크가 있다는 전망이 개선된 데 따른 것이 아니라고 강조했다.

정부가 `스트레스 테스트`를 기본자본(Tier 1) 비율을 기준으로 진행, 결국 주식 투자자들에게 은행주를 사도록 독려함으로써 디폴트 사이클을 연장시켰다고 지적하기도 했다.

기존에 얘기됐던 유형자기자본(TCE) 비율 대신 (덜 엄격한)기본자본 비율을 활용함으로써 은행들이 부실자산 해소에 덜 나서게 될 것이며, 이에 따라 경제 성장의 기회가 될 새로운 신용의 흐름을 여는 과정을 막게 된다는 설명이다.

결과적으로 이번의 시장의 안정은 단기간의 착시현상일 수 있다는 것이다.

아울러 "유동성이 있다(liquid)"고 할 때의 의미인 `적시에 원하는 수량을 가격 영향없이 사고 팔 수 있는` 수준까지는 회복되지 않은 것도 사실이다. 아직 자산 매매에 있어서 매수·매도 호가 차이(Bid-Ask spread)가 이전 수준만큼 타이트하지 않기 때문이다.

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)