[이데일리 박순엽 기자] NH투자증권은 31일 포스코퓨처엠(003670)에 대해 양극재 사업 경쟁력 강화를 위한 선택과 집중이 필요하다고 평가했다. 투자의견은 ‘매수’, 목표가는 기존 33만원에서 30만원으로 9% ‘하향’했다. 전 거래일 종가는 22만 8500원이다.

주민우 NH투자증권 연구원은 “고객 다변화를 통해 탄탄한 성장을 이어갈 양극재와 달리 음극재의 부진은 2026년까지 장기화할 전망”이라며 “양극재 경쟁력 강화를 위한 선택과 집중이 필요하다”고 말했다.

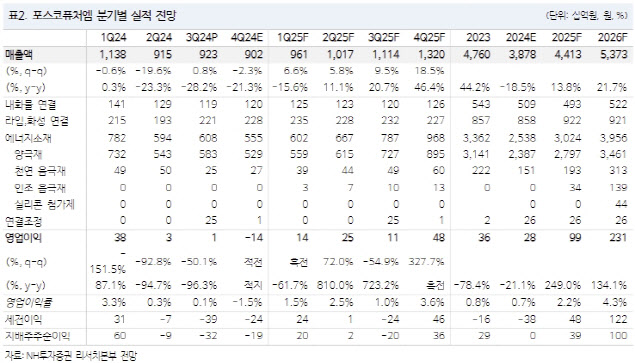

| | (표=NH투자증권) |

|

주 연구원이 포스코퓨처엠에 대한 목표주가를 낮춘 건 EV향 판매 전망치 하향 조정과 음극재 적자 폭 확대를 반영해 2025년 EBITDA를 10% 조정해서다. 얼티엄셀(N86), 삼성SDI(NCA), LGES(N87) 등 적절한 고객 다변화를 통해 탄탄한 성장을 보일 양극재와 달리 음극재의 실적 부진은 2026년까지 장기화할 전망이라고 봤다.

천연흑연 음극재는 FEOC(우려집단) 규제 적용이 2026년까지 유예됨에 따라 판매 개선에 시간이 소요될 것으로 보이고, 인조흑연 음극재는 수율 개선까지 최소 2년의 세월이 필요할 것으로 보여서다. 주 연구원은 포스코퓨처엠의 올해 3분기 기준 부채비율이 192%에 이르는 등 재무 부담이 가중되는 상황에서 선택과 집중이 필요하다고 판단했다.

또 2025년부터 시작될 광양 전구체 공장의 순조로운 램프업 여부도 확인이 필요하다고 판단했다. 2025년부터 미국향 물량에 대해서는 IRA 조건을 충족하는 적격 전구체가 필요한 만큼 내재화 전구체 물량의 안정적인 생산 확대가 중요하기 때문이다.

포스코퓨처엠의 올 3분기 매출액은 전년 동기 대비 28% 감소한 9227억원, 같은 기간 영업이익은 96% 줄어든 14억원을 각각 기록했다. 이는 시장 기대치였던 187억원의 영업이익을 한참 밑도는 수준이다.

이는 에너지소재(양극재+음극재) 영업손실 확대가 주요 원인으로 분석된다. 양극재는 전 분기 대비 판가·판매량이 변동하며 매출 증가 이어갔으나 재고 평가 손실(메탈가격 하락 및 장기 보유 재고분) 223억원이 반영되며 영업손실을 기록했다.

음극재는 고객사 모델 단종 여파로 천연흑연 음극재 판매가 전 분기 대비 50% 줄며 큰 폭의 적자를 기록했다. 음극재는 FEOC(우려집단) 규제 적용이 2026년까지 유예됨에 따라 실적 부진 장기화할 전망이다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)