|

또한 타 국가 대비 상대적으로 견조한 미국 경제의 펀더멘털, 관세 부과에 따른 유로지역과 중국 등 주요 수출국의 경기 부진으로 국가간 성장률 격차가 예상되는 점도 미 달러화 강세 요인으로 작용할 것으로 예상했다.

한은 외자원은 “기간별로는 트럼프 정부 정책에 대한 기대가 높은 연초에 달러화 강세가 두드러지다가, 이후 정책 시행 과정에서의 한계와 정책 효과 제약 등 여타 국가에서의 금리 인하 효과 발현 등으로 인해 다소 완화될 것”이라고 전망했다.

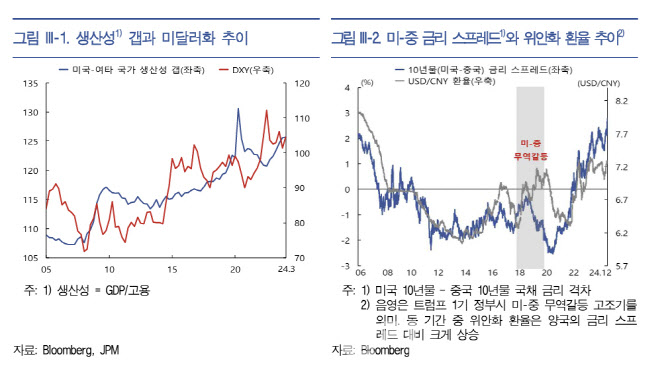

내년 주요국 통화 전망을 살펴보면 미국 무역정책의 영향을 크게 받는 유로화, 위안화가 상대적으로 큰 폭의 약세를 보일 것이란 전망이다.

특히 위안화는 2025년에도 부동산 경기 부진 등에 따른 내수 부진과 이에 대응한 완화적 통화정책 기조로 미국과의 금리차 확대가 예상된다. 또한 트럼프 정부의 고율 관세부과로 타격을 받으면서 약세를 보일 것이란 관측이다.

다만 중국 정부의 경기부양책이 시장의 기대에 부합해 투자심리가 회복될 경우에는 위안화 약세 폭이 제한될 수 있다.

외자원은 “중국 당국은 2025년 중 다양한 정책수단을 동원해 올해보다 적극적으로 부양 정책을 시행할 것으로 예상된다”며 “시장에서는 중국이 강조해온 설비 교체과 소비재 이구환신(以舊換新) 정책의 품목 및 규모 확대가 지속될 것으로 예상하면서 출산 보조금 등 현금 지급 등이 시행될 것이라는 의견도 조심스럽게 제시되고 있다”고 설명했다.

미 무역정책 영향이 제한적인 영국 파운드화와 호주 달러화는 약세 폭이 작을 것으로 보인다. 반면 엔화는 정책금리 인상에 따른 미-일 금리차 축소, 안전자산 선호 강화 등으로 소폭의 강세를 보일 것으로 관측됐다.

|

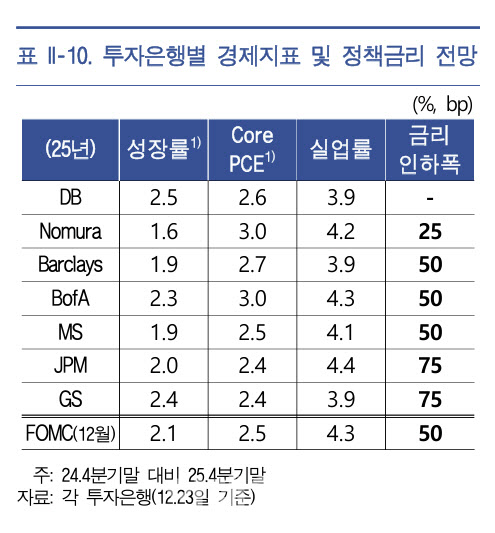

올해 중 연방준비제도(Fed·연준)은 9월부터 이어진 세 차례 연방공개시장위원회(FOMC)에서 금리를 총 100bp(1bp=0.01%포인트) 인하했다. 2025년에도 연준은 정책금리를 인하할 것으로 예상되나, 디스인플레이션이 완만하게 진행됨에 따라 인하 폭은 25~50bp에 그칠 전망이다.(연말 상단 기준 4.00% 혹은 4.25%).

유럽중앙은행(ECB)은 내년에도 금리를 125~150bp 추가 인하해 2025년 말 정책금리가 1.50~1.75% 수준에 도달할 것으로 전망된다. 영란은행은 내년에도 점진적 금리 인하 기조(매분기 25bp)를 지속해 2025년 말에는 정책금리를 3.75%까지 낮출 것으로 예상됐다.

중국 인민은행은 정치국회의 및 중앙경제공작회의에서 천명한 것과 같이 2025년 중에도 완화적인 통화정책 기조가 지속될 전망이다. 다만 내년 중 인민은행의 금리 인하 폭은 급격한 위안화 약세를 피하기 위해 20~40bp로 제한될 것이란 관측이다.

일본은행(BOJ)은 물가상승세 및 경기 회복세가 이어질 것으로 예상됨에 따라 내년 중 정책금리를 50~75bp 추가 인상해, 2025년 말에는 정책금리가 0.75%~1%에 도달할 것으로 전망되고 있다.

다만 외자원은 “BOJ는 임금과 물가의 선순환 정착 여부와 달러·엔 환율 추이를 고려하면서 추가 인상을 진행해 나갈 것”이라며 “정치적 불확실성도 금리 경로에 영향을 미칠 것”이라고 예상했다.

![[포토]공수처 도착한 오동운 공수처장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300320t.jpg)

![[포토]공수처와 경찰, 윤 대통령 관저 정문 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300246t.jpg)

![[포토]윤 대통령 지지자 강제 해산하는 경찰](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201153t.jpg)

![[포토]윤 대통령 지지자들에게 인사하는 윤상현-김민전](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201052t.jpg)

![[포토]2025년 한국 증시 ‘상저하고’…코스피 2398 ‘약보합’ 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200974t.jpg)

![[포토] 서울시청 합동분향소](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200781t.jpg)

![[포토] 서울시 직원, 신년 떡국 오찬](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200733t.jpg)

![[포토]의원총회, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200729t.jpg)

![[포토]윤석열 대통령 관저 앞 보수단체 회원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200668t.jpg)

![[포토]원달러 환율 상승, 환전하는 관광객](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200651t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

![[단독]대통령실 직원들도 공수처 관저 진입 저지 나서](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300448b.jpg)