[이데일리 유재희 기자] 새해 벽두부터 세계 시가총액 1위 기업 애플(AAPL)에 대한 매도 보고서가 나와 투자자들의 이목이 집중되고 있다. 지난해 매출 역성장에도 40% 넘는 주가 상승세를 기록했지만, 올해는 분위기가 다를 것이란 게 이 애널리스트의 주장이다.

2일(현지시간) 미국의 경제전문매체 CNBC와 배런스 등에 따르면 바클레이즈의 팀 롱 애널리스트는 애플에 대한 투자의견을 종전 ‘비중유지’에서 ‘비중축소’로 하향 조정하고 목표주가도 161달러에서 160달러로 소폭 낮췄다. 이날 애플 주가는 매도 보고서 여파로 전거래일대비 3.6% 내린 185.64달러에 마감했다. 팀 롱 분석대로라면 14% 더 내려야 적정주가란 얘기다.

팀 롱은 우선 애플 하드웨어 부문의 매출 부진에 주목했다. 그는 “애플 매출이 4개 분기 연속 역성장하는 등 성장세가 둔화되고 있다”며 “이는 하드웨어 부문의 매출 약화 여파인데 당분간 맥, 아이패드, 웨어러블 등 기기 매출 반등이 어려워 보인다”고 평가했다. 특히 애플이 애플워치내 혈중 산소 농도 측정 센서와 관련해 의료기기 업체 마시모의 특허를 침해했다는 혐의로 소송이 진행 중인 것도 불확실성 요인으로 꼽았다.

더 큰 문제는 애플의 대표 하드웨어인 아이폰 판매도 둔화되고 있다는 점이다. 팀 롱은 “아이폰 15의 매출 부진에 이어 올 연말 출시될 아이폰 16도 부진할 가능성이 크다”고 전망했다. 중국 내 아이폰에 대한 수요가 둔화되고 있고 선진 시장에서도 인플레이션과 금리 상승에 따른 소비 압박 등으로 판매 부진이 이어지고 있다는 이유에서다. 실제 지난해 아이폰 매출은 전년대비 50억달러 감소한 것으로 집계됐다. 그는 이어 아이폰 16과 관련해 “현재 모델에서 획기적으로 업그레이드되는 내용이 없을 것으로 예상된다”고 지적했다.

팀 롱은 애플의 성장 동력이자 고마진 사업부문인 서비스 사업에 대해서도 보수적인 전망을 내놓았다. 서비스 사업이 잠재적인 약점 고리가 될 수 있다는 것. 그는 “서비스 사업이 앱스토어 관행(높은 수수료 등)과 관련된 문제 등 수많은 전투에 직면해 있고, 애플의 하드웨어 판매 부진으로 서비스 매출도 2024~2025회계연도에 10% 이상의 성장은 어려울 것”이라고 전망했다. 이전 추정치 20% 성장에서 크게 낮아진 수준이다.

팀 롱은 애플의 2024회계연도 2분기(24.1~3) 실적이 월가 예상치를 밑돌 것으로 내다봤다. 현재 월가의 2분기 매출 전망치는 전년대비 1.1% 증가한 958억달러, 주당순이익(EPS)은 2.6% 증가한 1.57달러에 형성돼 있다. 반면 팀 롱은 매출과 EPS 모두 한자릿수 미만의 낮은 감소세를 예상했다.

팀 롱은 “지난해 침체된 수요 데이터에도 애플의 주가 상승세가 지속됐지만 올해까지 지속될 가능성이 낮아 보인다”며 “잠깐 숨을 돌릴 시간”이라고 평가했다. 2025년에나 의미 있는 반등을 기대할 수 있다는 것. 그는 다만 “2월 증강현실 헤드셋 ‘비전 프로’ 출시 행사가 예정된 가운데 비전 프로가 성공할 경우 차세대 컴퓨팅 장치의 선두주자로 다시 자리매김할 수 있을 것”이라고 평가했다. 하지만 월가에선 비전 프로의 높은 가격으로 성공 기대감이 낮은 상황이다.

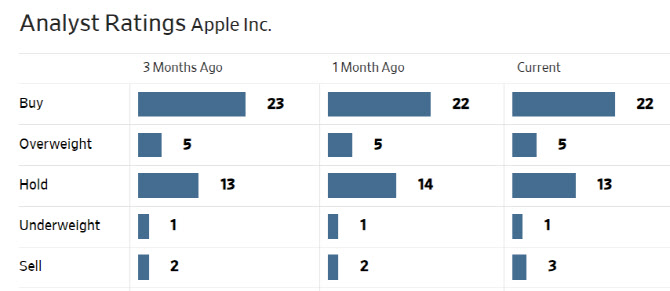

한편 애플에 대해 투자의견을 제시한 월가 애널리스트 44명 중 27명(61.4%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 197.92달러로 이날 종가보다 6.6% 높다.

※네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![“일 멈추고 멍 때리세요”…매일 ‘멍시’ 주는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600042b.jpg)

![내년으로 미뤄진 尹-트럼프 회동, 첫 만남은 언제[통실호외]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600250h.jpg)